Steuertipps für UnternehmerInnen 2022

Das KPS Beraterteam freut sich auf Ihre Fragen rund um die Steuertipps.

Rufen Sie uns an oder schreiben uns ein E-Mail!

In diesem Jahr hat Ihnen Bernhard Schwarzmann, Berater und Berufsanwärter im KPS-Team, die wichtigsten Informationen und Steuertipps zum Jahresende übersichtlich und auf den Punkt zusammengefasst!

Sie finden in unseren Beiträgen aktuelle Informationen, wichtige Fristen und einen Ausblick auf die wesentlichen Neuerungen für 2022 und 2023.

Die Steuertipps für UnternehmerInnen im Überblick

Wenn Sie Investitionen getätigt haben und für diese die Investitionsprämie beantragt haben gilt es einige Punkte zu beachten.

Frist für die Endabrechnung

Nach der vollständigen Bezahlung und Inbetriebnahme aller im Antrag enthaltenen Investitionen haben Sie für die Endabrechnung eine Frist von 3 Monaten. Die Frist beginnt mit dem Tag der letzten Bezahlung und/oder Inbetriebnahme zu laufen.

Die Durchführung der Investitionen muss spätestens bis zum 28.02.2023 erfolgen.

Für Investitionen über € 20 Mio. verlängert sich diese Frist bis zum 28.02.2025. Die Endabrechnung für Investitionen unter € 20 Mio. ist somit bis spätestens 28.05.2023, bzw. bei Investitionen über € 20 Mio. bis 28.05.2025 einzureichen.

Behaltefrist

Investitionen für welche die Investitionsprämie beantragt und genehmigt wurde müssen ab dem Zeitpunkt der Inbetriebnahme und Bezahlung für mindestens 3 Jahre in einer österreichischen Betriebsstätte belassen werden. Wird ein gefördertes Anlagegut innerhalb dieser Behaltefrist veräußert, so muss die erhaltene Fördersumme für diese Investition vollständig zurückbezahlt werden.

Wichtig: Für die zugrundeliegenden Unterlagen der Investitionsprämie gilt eine Aufbewahrungspflicht von 10 Jahren!

Einnahmen-Ausgaben-Rechner können im Rahmen des sogenannten „Zufluss-Abfluss-Prinzips“ durch Vorziehen und Verschieben von Einnahmen und Ausgaben Einfluss auf den steuerlichen Gewinn nehmen.

Aufgrund der folgenden Änderungen ist dieser Punkt im Jahr 2022 von besonderer Relevanz:

– Abschaffung der „kalten Progression“ durch Anpassung der Tarifgrenzen

– Ab dem 1. Juli 2023 wird die 3. Tarifstufe von 42% auf 40% gesenkt. Im Jahr 2023 erfolgt diese unterjährige Anpassung durch die Anwendung eines Durchschnittssteuersatzes von 41%.

KPS Tipp: Diese Änderungen bewirken, dass steuerlich abzugsfähige Ausgaben nach Möglichkeit noch in das Jahr 2022 vorgezogen und Einnahmen in das Jahr 2023 verschoben werden sollten.

Um eine willkürliche Verschiebung von Einnahmen und Ausgaben zu verhindern, sieht das Finanzamt folgende Einschränkungen vor:

Kurzläuferregelung

Regelmäßig wiederkehrende Einnahmen und Ausgaben, welche 15 Tage vor oder nach dem Jahreswechsel bezahlt werden, werden dem Jahr zugerechnet, zu dem sie wirtschaftlich gehören. Möchten Sie daher Ihre Miete für Jänner 2023 noch im Jahr 2022 steuerlich geltend machen, müssen Sie diese noch vor dem 15. Dezember überweisen.

Investitionen

Anschaffungen über EUR 800,00 (Hinweis: im Jahr 2023 wird diese Grenze auf EUR 1.000 erhöht, (Ökosoziale Steuerreform) sind in Form einer Abschreibung über die voraussichtliche Nutzungsdauer anzusetzen. Für die Geltendmachung der Abschreibung kommt es auch beim Einnahmen-Ausgaben-Rechner nicht auf die Bezahlung, sondern auf die Inbetriebnahme an.

Vorauszahlungen

Vorauszahlungen von bestimmen Dauerleistungen wie z.B. Miete oder Leasing können mit steuerlicher Wirkung nur für das laufende Jahr und das Folgejahr geleistet werden.

Einnahmen-Ausgaben-Rechner können unter bestimmten Voraussetzungen durch Vorauszahlung von Beiträgen an die Sozialversicherung (SVS) bis Jahresende 2022 noch eine Steuerersparnis erzielen.

Wann ist eine Vorauszahlung von Sozialversicherungsbeiträgen sinnvoll?

Die voraussichtliche Nachzahlung in der gewerblichen Sozialversicherung wurde anhand einer Hochrechnung ermittelt (willkürliche Vorauszahlungen werden steuerlich nicht anerkannt).

Im Jahr 2022 wird ein steuerpflichtiger Gewinn erzielt und die zusätzliche Ausgabe führt somit zu einer Steuerersparnis.

Die Bemessungsgrundlage für die Sozialversicherung liegt über der Mindestbeitragsgrundlage und unter der Höchstbeitragsgrundlage (2022: EUR 79.380,00).

Gerne erstellen wir für Sie eine Hochrechnung des Jahres 2022 und berechnen neben der erwarteten Steuerbelastung auch die laufenden SVS-Beiträge sowie die Möglichkeit einer freiwilligen SVS-Vorauszahlung.

Vorsicht! Die Anerkennung der SVS-Vorauszahlung als Betriebsausgabe kann bei einer Betriebsprüfung versagt werden, wenn kein Erhöhungsantrag bei der SVS gestellt wurde. Es kann argumentiert werden, dass das Guthaben auf dem SVS-Konto bis zur tatsächlichen Abrechnung noch zur freien Verfügung steht. Weitere Informationen zur Hinaufsetzung der SVS Beiträge lesen Sie in unserem Artikel „Hinaufsetzung der GSVG-Beitragsgrundlage.”

Bilanzierende Unternehmen können für die Nachzahlung aus der gewerblichen Sozialversicherung eine steuerwirksame Rückstellung im Jahresabschluss bilden. Eine Vorauszahlung an die Sozialversicherungsanstalt ist daher nicht erforderlich.

Durch Verschiebung der Gewinnrealisierung in das nächste Jahr kann es durch die Steuerstundung zu einem Zinsgewinn kommen.

Bei der Erstellung des Jahresabschlusses 2022 sind unfertige Erzeugnisse, Fertigerzeugnisse und noch nicht abrechenbare Leistungen nur mit den bisher angefallenen Kosten zu aktivieren. Der Gewinnaufschlag (Gewinnspanne) wird erst mit der Fertigstellung und der Auslieferung der Arbeit realisiert.

Erhaltene Anzahlungen von Kunden sind dabei nicht ertragswirksam und erhöhen somit nicht den Gewinn (Diese werden als Verbindlichkeit ausgewiesen).

Da die Körperschaftsteuer ab dem Jahr 2023 von 25% auf 24% gesenkt wird, ist dieser Punkt im Jahr 2022 von besonderer Bedeutung. Die Steuersenkung bewirkt, dass nach Möglichkeit steuerlich abzugsfähige Ausgaben in das Jahr 2022 vorgezogen und Einnahmen in das Jahr 2023 verschoben werden sollten.

Investitionen stellen hierfür eine Ausnahme dar, denn für diese kann ab dem 01.01.2023 ein Investitionsfreibetrag angesetzt werden.

KPS Tipp: Vereinbaren Sie mit Ihren Kunden die Auslieferung der Waren erst mit Anfang 2022 oder stellen Sie Arbeiten erst mit Beginn 2022 fertig. Für das Finanzamt sollte zum Nachweis eine genaue Dokumentation über Auslieferung und Fertigstellung vorbereitet werden.

Grundsätzlich sollten nur Investitionen getätigt werden, die auch betriebswirtschaftlich sinnvoll und notwendig sind. Wird eine Investition (z.B. Maschine, Büroeinrichtung etc.) noch vor Jahresende in Betrieb genommen, kann für 2022 noch die Halbjahresabschreibung steuerlich geltend gemacht werden. Voraussetzung für die Abschreibung ist, sowohl für Bilanzierer als auch für Einnahmen-Ausgaben-Rechner, die Inbetriebnahme – die tatsächliche Zahlung darf auch erst im Jahr 2023 erfolgen.

KPS Tipp: Werden Investitionen in bestimmte begünstigte Wirtschaftsgüter getätigt, können diese zusätzlich zur Abschreibung auch für den Gewinnfreibetrag herangezogen werden und führen somit zu einer doppelten Steuerersparnis. Ausgenommen vom Gewinnfreibetrag sind beispielsweise gebrauchte Wirtschaftsgüter und PKW.

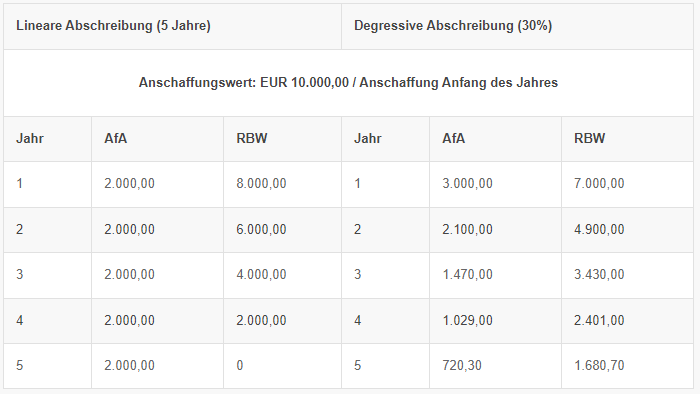

Degressive Abschreibung

Seit dem Jahr 2020 steht dem Steuerpflichtigen erstmals ein Wahlrecht bei der Form der steuerlichen Abschreibung zu. Für nach dem 30.6.2020 angeschaffte oder hergestellte Wirtschaftsgüter kann zwischen einer degressiven (NEU) oder einer linearen Abschreibung gewählt werden. Bei der degressiven Abschreibung können bis zu 30% des jeweiligen (Rest)Buchwerts als Abschreibung geltend gemacht werden. Bei Inbetriebnahmen in der zweiten Jahreshälfte steht der Halbjahressatz zu. Dieses Wahlrecht gilt für Anlagegüter die bis zum 31.12.2022 angeschafft werden unabhängig vom Unternehmensrecht.

Auf Anlagegüter die ab dem 01.01.2023 angeschafft werden muss wieder steuerrechtlich und unternehmensrechtlich die gleiche Abschreibungsmethode angewandt werden.

Ausgenommen von der degressiven Abschreibung sind folgende Wirtschaftsgüter:

– Gebäude und andere Wirtschaftsgüter, die Sonderabschreibungsregeln unterliegen,

– KFZ mit CO2-Emissionswerten von mehr als 0 g/km,

– gebrauchte Wirtschaftsgüter,

– unkörperliche Wirtschaftsgüter, die nicht den Bereichen Digitalisierung, Ökologisierung und Gesundheit/Life-Science zuzuordnen sind;

– Anlagen zur Förderung, Transport, Speicherung oder Nutzung fossiler Energieträger.

Vergleich der zwischen linearer und degressiver Abschreibung:

Im hier gezeigten Fall wäre ein Wechsel von der degressiven zur linearen Abschreibung ab dem 4. Jahr sinnvoll. Die degressive Abschreibung führt bei langlebigen Wirtschaftsgütern, aufgrund der Anfangs höheren Abschreibung, zu Liquiditätsvorteilen. Mit dem Höchstsatz von 30% sind nach zwei Jahren bereits 51% und nach drei Jahren rund 66% des Wirtschaftsgutes abgeschrieben. Ein einmaliger Wechsel von degressiver zu linearer Abschreibung ist möglich und wird sinnvoll sein, wenn die lineare Abschreibung nach einigen Jahren höher als die degressive ist.

Bei Anwendung des Höchstsatzes von 30% ist dies in den letzten 3 Jahren der Nutzungsdauer der Fall.

Beschleunigte Abschreibung für Gebäude

Bei Anschaffung oder Herstellung von Gebäuden nach dem 30. Juni kann ab 2020 erstmals eine beschleunigte Abschreibung geltend gemacht werden.

Gebäude werden ohne Nachweis der Nutzungsdauer mit 2,5% (für betriebliche Nutzung) bzw. 1,5% (für Nutzung zu Wohnzwecken) abgeschrieben.

Im Jahr, in dem die Abschreibung erstmalig zu berücksichtigen ist, kann höchstens das Dreifache des bisher zulässigen Höchstsatzes (also 7,5% bzw 4,5%) und im darauffolgenden Jahr höchstens das Zweifache (also 5% bzw 3%) abgeschrieben werden.

Wenn Sie also im Jahr 2022 ein neues Gebäude im Betriebsvermögen erwerben, können Sie im Jahr 2022 eine steuerlich wirksame Abschreibung in Höhe von 7,5% vom Gebäudewert geltend machen. Im Jahr 2023 steht eine Abschreibung von 5% steuerlich zu. Ab 2024 beträgt die jährliche Abschreibung 2,5%.

Hinweis: Auch wenn das Gebäude in der 2. Jahreshälfte in Betrieb genommen wird, steht in diesem Fall eine ganzjährige Abschreibung zu.

Geringwertige Wirtschaftsgüter

Betragen die Anschaffungskosten eines Wirtschaftsgutes maximal EUR 800, so können diese geringwertigen Wirtschaftsgüter sofort mit steuerlicher Wirkung abgesetzt werden.

Ausblick: Ab dem 01.01.2023 wird die GWG-Grenze auf EUR 1.000 angehoben. Eventuell führt die Verschiebung von Anschaffungen zwischen EUR 801 und EUR 999 zu einem Steuervorteil. Der Sofortabschreibung im Jahr 2023, stehen nämlich Auswirkungen durch die Senkung des Progressionstarifs der Einkommensteuer bzw. die Senkung der Körperschaftsteuer entgegen. Bei Einnahmen-Ausgaben-Rechnern ist hier auf den Zeitpunkt der Bezahlung abzustellen (Zufluss-Abfluss-Prinzip).

Investitionen über EUR 800 (netto) sind in Form der Abschreibung, auf die betriebsgewöhnliche Nutzungsdauer zu verteilen.

KPS Tipp: Bei Verkauf oder Eintausch betrieblicher Anlagegüter besteht die Möglichkeit die dabei aufgedeckten stillen Reserven (Differenz zwischen Verkaufspreis und Buchwert) auf neue Investitionen zu übertragen. Dies gilt nur bei Wirtschaftsgütern, die nach mindestens sieben Jahren Betriebszugehörigkeit veräußert oder eingetauscht werden (Ausnahme: Ausscheiden durch höhere Gewalt). Die aufgedeckten stillen Reserven können bei Einzelunternehmen und Personengesellschaften für deren natürlichen Gesellschafter auf Ersatzbeschaffungen übertragen werden und stellen somit im Jahr des Verkaufs keine steuerpflichtigen Erlöse dar.

{kind=link}

Für nach dem 31.12.2020 beginnende Wirtschaftsjahre können die im unternehmensrechtlichen Jahresabschluss gebildeten pauschalen Forderungswertberichtigungen und Rückstellungen für sonstige ungewisse Verbindlichkeiten auch steuerlich geltend gemacht werden.

Stammen die zugrundeliegenden Forderungen oder Anlässe aus Wirtschaftsjahren die vor dem 01.01.2021 enden, können die Beträge nur über 5 Jahre verteilt abgesetzt werden. Pauschale Drohverlustrückstellungen sind ausgeschlossen.

Spenden, welche an begünstigte Empfänger geleistet werden, können steuerlich geltend machen. Allerdings dürfen die steuerlich abgesetzten Spenden maximal 10% des Gewinns betragen. Bis auf einige Ausnahmen (zB die freiwillige Feuerwehr, Museen und Universitäten) müssen alle begünstigten Spendenempfänger in der Liste des BMF eingetragen sein.

Hier der Link zur Überprüfung.

Bei Unternehmen sind auch Sachspenden aus dem Betriebsvermögen begünstigt. Jedoch unterliegen diese Sachspenden in der Regel der Umsatzsteuer. Handelt es sich bei den Sachspenden um Hilfsgüterlieferungen von Unternehmen im Rahmen von nationalen oder internationalen Hilfsprogrammen in Notstandsfällen, sind diese nicht umsatzsteuerbar. Hierfür sind jedoch weitere Voraussetzungen notwendig.

KPS-Tipp: Wenn Sie vorhaben Sachspenden aus dem Betriebsvermögen zu tätigen, kontaktieren Sie Ihren KPS-Berater.

Des Weiteren sind Geld- und Sachspenden in Katastrophenfällen ohne Betragsbegrenzung steuerlich als Betriebsausgaben absetzbar, wenn sie mit einem Werbeeffekt verbunden sind. Diese Werbewirkung sollte jedenfalls auch mitdokumentiert werden. Durch die aktuelle Situation in der Ukraine ist dieser Punkt im Jahr 2022 besonders relevant. Denn kriegerische Ereignisse fallen klar unter den Punkt Katastrophenfälle.

Für die Absetzbarkeit der Spende im Jahr 2022 muss diese bis spätestens 31.12.2022 an den begünstigten Spendenempfänger getätigt werden.

Weiter Informationen zum Thema Spenden aus dem Betriebsvermögen finden Sie hier.

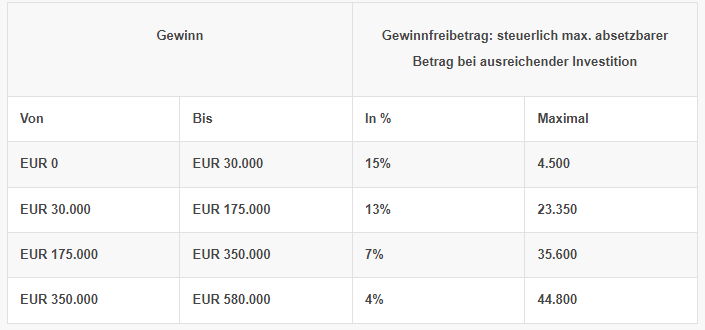

Auch im Jahr 2022 können natürliche Personen (Einzelunternehmen und Personengesellschaften) mit betrieblichen Einkünften, den steuerlichen Gewinnfreibetrag in Anspruch nehmen.

Kapitalgesellschaften können bisher den Gewinnfreibetrag nicht in Anspruch nehmen. Für diese gilt aber ab dem Jahr 2023 die Wiedereinführung des Investitionsfreibetrags.

In welcher Höhe kann der Gewinnfreibetrag geltend gemacht werden?

Bis zu einem Gewinn von EUR 30.000 steht Ihnen ab dem Jahr 2022 der Grundfreibetrag in Höhe von 15% des Gewinns (NEU ab 2022 – davor 13%) automatisch und unabhängig von Investitionen zu (max. EUR 4.500).

Übersteigt Ihr Gewinn im Jahr 2022 EUR 30.000, können Sie durch begünstigte Investitionen zusätzlich den investitionsbedingten Gewinnfreibetrag steuerlich geltend machen.

Ab einem Gewinn von EUR 30.000 unterliegt die Begünstigung folgender Staffelung.

Begünstigte Investitionen

Um den investitionsbedingten Gewinnfreibetrag nutzen zu können, müssen bestimmte Investitionen noch vor Jahresende getätigt werden:

– neue abnutzbare Anlagegüter

zB. Maschinen, LKW, Gebäudeinvestitionen

– Wertpapiere § 14 (7) Z 4 EStG:

zB Anleihen und Anleihenfonds, inländische Immobilienfonds sowie ausländische offene Immobilienfonds mit Sitz in einem EU- oder EWR-Staat. Vorsicht: Nicht alle Wertpapiere sind geeignet! Lesen Sie dazu unseren Artikel: Gewinnfreibetrag – Kauf von Wertpapieren

– Nicht begünstigt sind PKWs und Kombis, gebrauchte oder geringwertige Wirtschaftsgüter

Wird die Behaltefrist oder Restlaufzeit von mindestens 4 Jahren nicht eingehalten, erfolgt eine Nachversteuerung der geltend gemachten Gewinnfreibeträge.

Gerne berechnen wir für Sie die optimale Investitionshöhe für den Gewinnfreibetrag 2022. Ihr Bankbetreuer hilft Ihnen bei der Auswahl der richtigen Wertpapiere. Erfahren Sie mehr darüber in unserem Artikel „Gewinnfreibetrag – Steuerbegünstigung bei betrieblichen Einkünften“.

{kind=link}

Für nach dem 31.12.2022 angeschaffte oder hergestellte Anlagegüter kann ein Investitionsfreibetrag geltend gemacht werden. Daher gilt es bei Investitionen rund um den Jahreswechsel sehr genau zu prüfen, zu welchem Zeitpunkt die Investition am günstigsten ist.

Der Investitionsfreibetrag führt zu einer zusätzlichen Abschreibung von 10% (bei klimafreundlichen Investitionen 15%) der Anschaffungskosten der Anlagegüter (für maximal € 1 Millionen Anschaffungskosten pro Jahr).

Voraussetzung für die Geltendmachung des Investitionsfreibetrags ist, dass die entsprechenden Wirtschaftsgüter eine betriebsgewöhnliche Nutzungsdauer von mindestens vier Jahren haben und einem inländischen Betrieb bzw. einer inländischen Betriebsstätte zuzuordnen sind.

Ausgenommen vom Investitionsfreibetrag sind folgende Wirtschaftsgüter:

– Wirtschaftsgüter, für die der investitionsbedingte Gewinnfreibetrag geltend gemacht wird

– Wirtschaftsgüter, für die ausdrücklich eine Sonderform der Abschreibung vorgesehen ist, ausgenommen KFZ mit einem CO2-Emissionswert von 0 Gramm/km

– Geringwertige Wirtschaftsgüter

– Unkörperliche Wirtschaftsgüter (außer aus den Bereichen Digitalisierung, Ökologisierung und Gesundheit/Life-Science)

– Gebrauchte Wirtschaftsgüter

– Anlagen, die der Förderung, dem Transport oder Speicherung fossiler Energieträger dienen

KPS-Tipp: Der Investitionsfreibetrag ist ein Wahlrecht, welches im Jahr der Anschaffung oder Herstellung mit der Steuererklärung ausgeübt werden muss. Da der Investitionsfreibetrag nicht gleichzeitig mit dem investitionsbedingten Gewinnfreibetrag geltend gemacht werden kann, empfiehlt es sich, für jedes Wirtschaftsgut einen Vorteilhaftigkeitsvergleich anzustellen. Es ist daher bereits im Jahr 2022 zu überlegen, ob eine Verschiebung in das Jahr 2023 vorteilhaft ist.

Investitionen in die Elektromobilität sind im Jahr 2022 immer noch steuerlich begünstigt. Trotz der zum Vorjahr vergleichsweise geringeren Förderungen sind Elektrofahrzeuge steuerlich dem Verbrennungsmotor vorzuziehen.

Folgende Vorteile ergeben sich für die Elektrofahrzeuge gegenüber den mit herkömmlichen Verbrennungsmotoren betriebenen Fahrzeugen:

– Vorsteuerabzug

Der volle Vorsteuerabzug steht allerdings nur bei Anschaffungskosten des PKW bis maximal € 40.000 (brutto) zu. Zwischen € 40.000 und € 80.000 brutto gibt es einen aliquoten Vorsteuerabzug.

Fazit: Kostet das Elektroauto mehr als € 80.000 brutto, so steht kein Vorsteuerabzug zu.

Hybridfahrzeuge sind nicht von den Begünstigungen der reinen Elektroautos umfasst.

– Die laufenden Kosten wie z.B. Stromkosten und die Kosten für Stromabgabestellen sind unabhängig von den Anschaffungskosten voll vorsteuerabzugsfähig.

– E-Mobilitätsförderung

Im Jahr 2022 wird die Anschaffung von Elektro-PKW für Betriebe mit insgesamt € 2.000 gefördert. Für Private beträgt die Förderung nach wie vor insgesamt € 5.000. Hybridfahrzeuge und Elektrokrafträder werden ebenfalls gefördert, jedoch in einem geringeren Ausmaß. Des Weiteren wird die E-Ladeinfrastruktur (z.B. Wallbox, intelligente Ladekabel) ebenfalls gefördert.

Hinweis: Die E-Mobilitätsförderung wird nur gewährt, wenn der Brutto-Listenpreis (Basismodell ohne Sonderausstattung) des PKW € 60.000 nicht überschreitet.

– Degressive Abschreibung

Für Elektrofahrzeuge mit einem Emissionswert von 0 Gramm/km kann anstelle der 8—jährigen Nutzungsdauer für PKW die degressiven Abschreibung angewendet werden (Hier finden Sie mehr Infos zur degressiven Abschreibung).

– Keine NoVA

Da die NoVA anhand des CO2-Ausstoßes berechnet wird, sind Elektrofahrzeuge mit einem Emissionswert von 0 Gramm/km gänzlich davon befreit.

– Kein Sachbezug

Für Mitarbeiter, die das arbeitgebereigene Elektroauto privat nutzen dürfen, fällt kein Sachbezug an.

– Keine motorbezogene Versicherungssteuer: reine Elektrofahrzeuge sind von der motorbezogenen Versicherungssteuer gänzlich befreit.

KPS-Tipp: Für ab dem 01.01.2023 angeschaffte Elektrofahrzeuge kann ein Investitionsfreibetrag geltend gemacht werden. Es ist daher zu überlegen, die Anschaffung eines Elektrofahrzeuges in das Jahr 2023 zu verschieben, um den erhöhten Investitionsfreibetrag von 15% zu erhalten.

Ist im Zuge einer betrieblichen Gewinnermittlung in den Vorjahren ein Verlust entstanden, kann dieser mit zukünftigen Gewinnen verrechnet werden.

Für Körperschaften gilt folgende Beschränkung: Der Verlustabzug darf maximal in Höhe von 75% des steuerlichen Gewinns vorgenommen werden.

Die Verlustvortragsgrenze von 75% gilt in folgenden Fällen nicht:

– Sanierungsgewinne

– Liquidationsgewinne

– Gewinne aus Veranlagungszeiträumen die von einem Insolvenzverfahren betroffen sind

– Gewinne aus der Veräußerung von Betrieben, Teilbetrieben oder Mitunternehmeranteilen

Im Bereich der Einkommensteuer sind vorgetragene Verluste zu 100% mit dem Gesamtbetrag der Einkünfte verrechenbar.

Verlustverwertung bei Kapitalgesellschaften durch Gruppenbesteuerung

Die innerhalb einer Unternehmensgruppe bei einzelnen in- oder ausländischen Kapitalgesellschaften angefallenen Verluste können im Rahmen der Gruppenbesteuerung steueroptimal verwertet werden. Für die Begründung einer steuerlichen Unternehmensgruppe ist neben der ab Beginn des Wirtschaftsjahres erforderlichen finanziellen Verbindung (Kapitalbeteiligung von mehr als 50% und Mehrheit der Stimmrechte) die Stellung eines Gruppenantrags beim zuständigen Finanzamt erforderlich.

Daher muss der Gruppenantrag spätestens vor dem Bilanzstichtag des Gruppenmitglieds jenes Jahres gestellt werden, für das er erstmals wirksam sein soll. Kapitalgesellschaften, die zum 31.12.2022 bilanzieren und die bereits seit Beginn des Wirtschaftsjahres finanziell verbunden sind, können daher noch für das gesamte Jahr 2022 eine steuerliche Unternehmensgruppe.

In der Unternehmensgruppe können damit die im Jahr 2022 bei einzelnen Gruppengesellschaften erwirtschafteten Verluste mit Gewinnen anderer Gruppengesellschaften steuerlich verrechnet werden.

Wichtig: Beachten Sie auch, dass für Vorgruppenverluste von Gruppenmitgliedern, die mit eigenen Gewinnen des Gruppenmitglieds zu verrechnen sind, die 75%-Verlustverrechnungsgrenze nicht gilt.

Durch die Einbeziehung ausländischer Tochtergesellschaften können auch Auslandsverluste – entsprechend der Beteiligungen – in Österreich verwertet werden. Allerdings können nur ausländische Kapitalgesellschaften aus einem EU-Staat oder einem Drittstaat, mit dem eine umfassende Amtshilfe besteht, in die Unternehmensgruppe einbezogen werden. Verluste ausländischer Gruppenmitglieder können im Jahr der Verlustzurechnung höchstens im Ausmaß von 75% des gesamten inländischen Gruppeneinkommens berücksichtigt werden. Die verbleibenden 25% gehen in den Verlustvortrag des Gruppenträgers ein.

Am Ende jedes Wirtschaftsjahres müssen Wertpapiere im Nennbetrag von mindestens 50 % der steuerlichen Pensionsrückstellung des Vorjahres vorhanden sein. Unternehmen mit Bilanzstichtag 31.12.2022 müssen daher über eine Wertpapierdeckung im Ausmaß von 50% des am 31.12.2021 ausgewiesenen Rückstellungsbetrags verfügen.

Als deckungsfähige Wertpapiere gelten vor allem in Euro gegebene Anleihen und Anleihenfonds, inländische Immobilienfonds sowie ausländische offene Immobilienfonds mit Sitz in einem EU- oder EWR-Staat. Auf das Deckungserfordernis können auch Ansprüche aus einer Rückdeckungsversicherung angerechnet werden.

Sollte die Wertpapierdeckung (auch vorübergehend) nicht erfüllt sein, führt dies zu einem 30%-igen Strafzuschlag auf den steuerlichen Gewinn.

Bitte beachten Sie, dass es sinnvoll ist auch für die Finanzierung von bevorstehenden Abfertigungszahlungen (Abfertigung alt) rechtzeitig vorzusorgen, selbst wenn das Steuerrecht keine Wertpapierdeckung mehr für Abfertigungsrückstellungen verlangt.

Bilanzierende Unternehmer sind verpflichtet zu jedem Bilanzstichtag eine Inventur durchzuführen.

Die Inventur spielt vor allem bei Unternehmen mit hohem Vorratsvermögen eine wesentliche Rolle. So haben die Aufnahme und die anschließende Bewertung einzelner Wirtschaftsgüter eine direkte Auswirkung auf das unternehmensrechtliche und steuerpflichtige Ergebnis.

Auswirkungen einer fehlerhaften Inventur

Fehlerhafte Aufzeichnungen und Bewertungen im Rahmen der Inventur beeinflussen nicht nur das Ergebnis des aktuellen Wirtschaftsjahres, sondern haben auch großen Einfluss auf Folgejahre. Fehlt die Inventur oder führt ein Inventurfehler zu einem wesentlichen Mangel, ist die Finanzbehörde zur Schätzung verpflichtet. Als wesentliche Inventurmängel gelten das Fehlen von Grundaufzeichnungen wie zum Beispiel der Inventurlisten und die unrichtige oder nicht vollständige Aufnahme der Bestände.

Inventur für Einnahmen-Ausgaben-Rechner?

Unternehmer, die Ihren Gewinn mittels Einnahmen-Ausgaben-Rechnung ermitteln, sind grundsätzlich nicht zur Erstellung einer Inventur zum Jahresende verpflichtet. Da diese Daten aber wichtige Informationen über die Wirtschaftlichkeit des Betriebes liefern, empfehlen wir – besonders bei höheren Lagerbeständen – trotzdem eine Inventur durchzuführen.

Die Inventurwerte sind gerade auch durch die Einführung der Registrierkassenpflicht und der Mindestinhalte auf Belegen seit 2016 ein wesentlicher Informationsbestandteil. Im Fall einer Betriebsprüfung können der Finanzbehörde somit richtige Kalkulationen und Spannenverprobungen vorgelegt werden.

Alle Jahre wieder stellen sich Unternehmer die Frage, ob und in welcher Höhe Weihnachtsgeschenke und Weihnachtsfeiern steuerlich absetzbar sind.

Wichtig ist, zwischen Kunden- und Mitarbeitergeschenken zu unterscheiden, da hier unterschiedliche Regelungen und Grenzen gelten.

Mitarbeitergeschenke

Geschenke sind in Höhe von max. EUR 186 pro Jahr und pro Mitarbeiter lohnsteuer- und sozialversicherungsfrei (Ausnahme: Geldzuwendungen sind immer steuerpflichtig). Die gemeinsame Weihnachtsfeier mit Ihren Mitarbeitern, ist bis zu einer Höhe von EUR 365 pro Mitarbeiter und Jahr steuer- und sozialversicherungsfrei.

KPS-Tipp: Gutscheine gelten als Sachzuwendungen und eignen sich somit ideal als Weihnachtsgeschenk für Ihre Mitarbeiter. Mit der Teuerungsprämie steht Ihnen eine weitere Möglichkeit zur Verfügung Ihren Mitarbeitern zu Weihnachten eine Freude zu machen.

Weitere Informationen rund um die steueroptimale Weihnachtsfeier und Geschenke an Ihre Mitarbeiter finden Sie hier.

Kundengeschenke

Wenn Sie Ihre Kunden beschenken, sollten Sie jedenfalls darauf achten, dass die Geschenke eine entsprechende Werbewirksamkeit (z.B. Firmenlogo) entfalten, damit sie steuerlich anerkannt werden. Geschenke an Ihre Kunden sind bis zu einem Wert von EUR 40 umsatzsteuerfrei.

Entnimmt ein Gesellschafter unterjährig Geld aus seiner Kapitalgesellschaft, dann werden diese Entnahmen meist auf seinem Verrechnungskonto gebucht. Besteht zum Bilanzstichtag dabei eine Forderung der Gesellschaft gegenüber dem Gesellschafter, kann diese Forderung im Rahmen einer Betriebsprüfung als verdeckte Gewinnausschüttung (27,5% Kapitalertragsteuer!) gewertet werden.

Der Gesellschafter hat die Möglichkeit, diese Forderung noch bis zum Jahresende zu begleichen. Ist eine sofortige Rückzahlung nicht möglich oder gewollt, so kann ein Darlehensvertrag mit der Gesellschaft geschlossen werden.

Damit dieser Vertrag auch steuerlich anerkannt wird, muss er einem Fremdvergleich standhalten, gelebt werden und folgenden Erfordernissen entsprechen:

– Schriftlichkeit

– Rückzahlungsmodalitäten

– Vereinbarung über Zinsen und Sicherheiten

– Bonität des Gesellschafters

Lesen Sie auch unseren Artikel „Gesellschafterkredit oder verdecktes Eigenkapital“.

Die Befreiung für Kleinunternehmer in der Umsatzsteuer steht Unternehmern, die ihr Unternehmen im Inland betreiben, mit einem Gesamtumsatz von max. EUR 35.000 (netto) pro Jahr zu. Für diese Grenze sind im Wesentlichen die steuerbaren Umsätze relevant, wobei Hilfsgeschäfte, Geschäftsveräußerungen sowie bestimmte steuerfreie Umsätze nicht einzubeziehen sind (zB Aufsichtsratvergütungen oder die Tätigkeit als Arzt).

Erleichterung für Kleinunternehmer

Kleinunternehmer in der Umsatzsteuer müssen ihren Kunden keine Umsatzsteuer in Rechnung stellen und für die erzielten Umsätze auch keine Umsatzsteuer an das Finanzamt überweisen. Zu beachten ist allerdings, dass auch der Vorsteuerabzug für alle mit den Umsätzen zusammenhängenden Ausgaben und Investitionen verloren geht.

Was passiert bei Überschreitung der Umsatzgrenze?

Wichtig ist, dass Sie laufend überprüfen, ob Ihre Umsätze den Grenzwert überschreiten. Eine einmalige Überschreitung von maximal 15% innerhalb von fünf Jahren ist unschädlich.

KPS Tipp: Wenn Sie im Jahr 2022 bereits knapp unter der Umsatzgrenze liegen, ist es sinnvoll, Einnahmen ins nächste Jahr zu verschieben, damit Sie die Kleinunternehmerbefreiung weiterhin in Anspruch nehmen können. Bitte beachten Sie, dass die Leistungserbringung für die Zurechnung zur Umsatzgrenze ausschlaggebend ist und die Leistung daher auch erst im nächsten Jahr erfolgen darf.

Wird die Umsatzgrenze überschritten, führt dies zur Nachzahlung der Umsatzsteuer an das Finanzamt. Dies kann unerwartet zu einem sehr hohen Kostenfaktor werden, insbesondere wenn Ihre Kunden Privatpersonen sind und Rechnungsberichtigungen somit nicht möglich sind.

Wann ist ein Verzicht auf die Befreiung sinnvoll?

Ein Verzicht auf die Kleinunternehmerbefreiung kann steuerlich insbesondere sinnvoll sein, wenn Ihre Kunden überwiegend Unternehmer sind und die in Rechnung gestellte Umsatzsteuer vom Finanzamt im Rahmen des Vorsteuerabzugs zurückerhalten oder bei Ihnen hohe Vorsteuern anfallen.

KPS TIPP: Bis zur Rechtskraft des Umsatzsteuerbescheides kann schriftlich auf die Kleinunternehmerregelung verzichtet werden. Dieser Verzicht bindet den Unternehmer jedoch für fünf Jahre.

Pauschalierungsmöglichkeit für Einnahmen-Ausgaben-Rechner

Seit Beginn des Jahres 2020 besteht die Möglichkeit, den Gewinn aus einer selbständigen oder gewerblichen Tätigkeit pauschal zu ermitteln, wenn die Umsätze nicht mehr als EUR 35.000 betragen.

Ausgenommen sind aber Einkünfte als Gesellschafter-Geschäftsführer, Aufsichtsratsmitglied und Stiftungsvorstand.

Bei der Gewinnermittlung sind dabei die Betriebsausgaben pauschal mit 45% bzw 20% bei Dienstleistungsbetrieben anzusetzen. Daneben können nur noch Sozialversicherungsbeiträge abgezogen werden. Der Gewinngrundfreibetrag steht ebenfalls zu.

Fazit: Da bei nebenberuflichen Einkünften (zB Vortragstätigkeit, Autorenhonorare) sehr oft ohnehin nur geringe Betriebsausgaben anfallen, kann die Inanspruchnahme der Pauschalierung interessant sein.

Forschungsprämie

Für eigenbetriebliche Forschung oder in Auftrag gegebene Forschung kann im Jahr 2022 eine Forschungsprämie in Höhe von 14% der angefallenen Aufwendungen geltend gemacht werden (soweit nicht durch steuerfreie Förderungen gedeckt). Prämienbegünstigt sind sowohl eigenbetriebliche als auch in Auftrag gegebene Forschung.

Während die eigenbetriebliche Forschung betragsmäßig nicht gedeckelt ist, können bei der Auftragsforschung maximal EUR 1 Million pro Wirtschaftsjahr als Forschungsaufwendungen geltend gemacht werden. Begünstigt sind dabei die vom Auftragnehmer in Rechnung gestellten Aufwendungen ohne Umsatzsteuer.

Die Forschung muss von einem inländischen Betrieb in Auftrag gegeben werden und der Auftragnehmer muss seinen Sitz im EWR haben.

Um die Prämie beim Finanzamt geltend zu machen, müssen Sie ein Gutachten der Forschungsförderungsgesellschaft (FFG) einholen.

Lehrlingsprämie

Die Höhe der Förderung richtet sich einerseits nach der im Kollektivvertrag festgelegten Lehrlingsentschädigung des jeweiligen Lehrberufes, andererseits nach der bisherigen Dauer des Lehrverhältnisses. Der Förderantrag ist bei der Lehrlingsstelle der Wirtschaftskammer zu beantragen.

Der Antrag auf Energieabgabenvergütung kann bis maximal 5 Jahre nach Ablauf des Kalenderjahres gestellt werden. Das bedeutet, dass Sie eine Vergütung für das Jahr 2017 noch bis Ende 2022 beantragen müssen. Gerne unterstützen wir Sie beim Antrag! Bitte wenden Sie sich dafür an Ihren KPS-Betreuer.

Gewerbetreibende und Ärzte haben bei geringen Einkünften noch bis Jahresende die Möglichkeit, rückwirkend einen Antrag auf Ausnahme von der Kranken- und Pensionsversicherung (Ärzte nur Pensionsversicherung) zu stellen.

Voraussetzung für den Antrag ist, dass

– die Einkünfte im Jahr 2022 die Grenze von EUR 5.830,20 nicht übersteigen und

– der Jahresumsatz 2022 aus sämtlichen unternehmerischen Tätigkeiten max. EUR 35.000 beträgt.

Antragsberechtigt sind Personen, die

– das 57. Lebensjahr noch nicht vollendet und innerhalb der letzten 60 Kalendermonate (5 Jahre) nicht mehr als 12 Kalendermonate nach der GSVG pflichtversichert waren,

– das 57. Lebensjahr vollendet und innerhalb der letzten fünf Kalenderjahre vor Antragstellung die oben angeführten Einkommens- und Umsatzgrenzen nicht überschritten haben oder

– das 60. Lebensjahr vollendet haben.

Vorsicht: Haben Sie aus einer anderen Tätigkeit bereits einen Versicherungsschutz, so ist ein Antrag unproblematisch. Besteht aber kein anderweitiger Versicherungsschutz, so müssen Sie Ihre Arzt- und Behandlungskosten selbst bezahlen.

Die Befreiung kann auch während des Bezugs von Kinderbetreuungsgeld oder bei Bestehen einer Teilversicherung während der Kindererziehung beantragt werden, wenn die monatlichen Einkünfte maximal € 485,85 und der monatliche Umsatz maximal € 2.916,67 betragen.

Der Befreiungsantrag muss bis spätestens 31.12.2022 bei der SVS einlangen. Wurden im Jahr 2022 bereits Leistungen aus der Krankenversicherung bezogen, gilt die Befreiung von KV-Beiträgen erst ab Einlangen des Antrags.

„Neue Selbständige“ in der gewerblichen Sozialversicherung sind Unternehmer, die Einkünfte aus selbständiger Tätigkeit erzielen und dazu keine Gewerbeberechtigung benötigen (wie zum Beispiel Vortragende oder Psychotherapeuten). Um als „Neuer Selbständiger“ nicht in die SVS-Pflicht zu fallen, dürfen die jährlichen Einkünfte einen bestimmten Betrag nicht überschreiten.

Eine Versicherungspflicht ergibt sich, wenn die Einkünfte im Kalenderjahr das 12-fache der monatlichen ASVG-Geringfügigkeitsgrenze übersteigen. Die Versicherungsgrenze beträgt im Jahr 2022 EUR 5.830,20. Liegen die Einkünfte darunter, besteht keine SVS-Pflichtversicherung.

Wird erst nach der Übermittlung des Einkommensteuerbescheides die Pflichtversicherung festgestellt, wird ein Beitragszuschlag in der Höhe von 9,3% der Beiträge festgesetzt. Wird die Überschreitung jedoch innerhalb von 8 Wochen nach Erhalt des Einkommensteuerbescheides der SVS mitgeteilt, kann der Strafzuschlag verhindert werden.

Die Aufbewahrungspflicht gilt für alle Buchhaltungsunterlagen und Aufzeichnungen (Konten, Belege, Geschäftspapiere, Aufstellung der Einnahmen und Ausgaben etc.) und beträgt grundsätzlich sieben Jahre.

Mit dem Stichtag 31. Dezember 2022 endet die 7-jährige Aufbewahrungspflicht für Unterlagen aus dem Jahr 2015.

Bei einem vom Kalenderjahr abweichenden Wirtschaftsjahr läuft die Frist vom Schluss des Kalenderjahres, in dem das Wirtschaftsjahr endet.

Ausnahmen von der 7-Jahres Frist

Für bestimmte Unterlagen sind im Gesetz jedoch längere Fristen vorgesehen:

– Unterlagen zu Grundstücken oder Gebäuden sind für steuerliche Zwecke 22 Jahre aufzubewahren.

– Unterlagen in Zusammenhang mit anhängigen Verfahren dürfen nicht vernichtet werden.

– Gewisse Lohnunterlagen wie Dienstzeugnisse müssen 30 Jahre aufbewahrt werden.

– Kurzarbeit: Unterlagen sind zehn Jahre nach Ende des Kalenderjahres der Auszahlung aufzubewahren.

– Investitionsprämie: Unterlagen müssen ebenfalls zehn Jahre nach Ende des Kalenderjahres der Auszahlung aufbewahrt werden

Sie können Ihre Unterlagen auch elektronisch archivieren. In diesem Fall muss eine vollständige, geordnete und inhaltsgleiche Wiedergabe bis zum Ablauf der Aufbewahrungsfrist möglich sein.

Bei EDV-Buchführung oder EDV-Aufzeichnungen sind die Daten in entsprechender elektronischer Form auf Datenträgern aufzubewahren und im Fall einer Abgabenprüfung zur Verfügung zu stellen.

Mit Ablauf des Kalenderjahres (auch bei abweichenden Wirtschaftsjahren immer der 31.12.) ist der sogenannte signierte Jahresbeleg mittels Registrierkasse zu erstellen und bis spätestens 15. Februar des Folgejahres zu überprüfen.

Die Überprüfung des signierten Jahresbelegs ist verpflichtend und kann manuell mit der BMF-Belegcheck-App oder automatisiert durch die Registrierkasse durchgeführt werden. Zumindest quartalsweise ist das vollständige Datenerfassungsprotokoll extern zu speichern und aufzubewahren.

Gerne unterstützen wir Sie bei der Überprüfung Ihres Jahresbeleges.

Die Energie Krise, steigende Inflation, die schwelende Corona Pandemie, der Ukraine Konflikt, – das Wirtschaftsjahr 2022 hat heimische Betriebe mehr als nur hart getroffen. Die gegenwärtigen Krisen werden uns dabei auch noch weit ins Jahr 2023 und darüber hinaus folgen.

Die KPS Unternehmensberatung analysiert und stellt sich die Frage:

– Welche Maßnahmen Unternehmerinnen jetzt setzen können?

– Wie belastungsfähig ist Ihr Unternehmen?

Heimische Unternehmen befinden sich verstärkt im Krisenmodus. Die wirtschaftlichen Auswirkungen der Corona Pandemie, sind nicht einmal abgefedert, schon werden die bekannten Herausforderungen, durch neue Krisen ergänzt.

Die Situation stellt sich dabei für viele heimische Betriebe mehr als dramatisch dar, kam es doch an den Energiemärkten binnen eines Jahres, zu exorbitanten Preissteigerungen. Dazu kommen zusätzliche Teuerungen in fast allen anderen Lebensbereichen und noch immer zahlreiche Schwierigkeiten bei Lieferketten.

Viele Unternehmen sind dadurch mit Situationen konfrontiert, dass Kostenvoranschläge nicht mehr gehalten werden können und Endverbraucher, aufgrund von inflationären Mehrbelastungen in den Haushaltsbudgets, schon lang geplante Investitionen stornieren oder verschieben müssen.

Jetzt ist also absolut der Zeitpunkt gekommen, um Budgets, Planrechnungen und Kennzahlen einem Stresstest zu unterziehen und dadurch mögliche Gefahrenpotenziale für das Wirtschaftsjahr 2023 einzudämmen.

Wir wollen unsere Klienten dabei bestmöglich unterstützen! Daher sehen wir ein unverbindliches Informationsgespräch, zum Thema „Stresstest für Ihr Unternehmen“ als unsere Investition, im Angesicht der aktuellen Krisen. Der Unternehmens-Stresstest dient in erster Linie dazu, mögliche Risiken in Ihrem Unternehmen zu identifizieren und Optimierungspotenziale bzw. Lösungen, trotz anhaltender Gefahren herauszuarbeiten.

Wir prüfen dabei die Krisenfestigkeit Ihres Unternehmens! Sie erhalten eine solide Diagnose und aktive Handlungsvorschläge, zur aktuellen Situation Ihres Unternehmens. Melden Sie sich gerne jederzeit, zum unverbindlichen Informationsgespräch an.

Die wichtigsten Factsheets im Überblick

Hier gelangen Sie zu unserem FAQ-Bereich der die wichtigsten Fragen und Antworten und Factsheets beinhält.

Diese News könnten Sie interessieren:

Verschärfte Nachweispflichten für innergemeinschaftliche Lieferung

Trotz diverser EuGH-Judikate bestehen strenge Voraussetzungen für die Steuerbefreiung von innergemeinschaftlichen Lieferungen. Werden diese Vorgaben…

Selbstanzeige vor Ankündigung der Außenprüfung

Die im Jahr 2014 eingeführte Abgabenerhöhung hat zur Folge, dass Selbstanzeigen, die erst bei Ankündigung…

Neue umsatzsteuerliche Kleinunternehmerbefreiung

Mit dem Abgabenänderungsgesetz 2024 wird ab 1.1.2025 die Kleinunternehmerbefreiung in der Umsatzsteuer neu geregelt. Erstmals…