Steuertipps für

DienstgeberInnen 2022

Das KPS Personalmanagement-Team freut sich auf Ihre Fragen rund um die Steuertipps.

Rufen Sie uns an oder schreiben uns ein E-Mail!

Sie finden in unseren Beiträgen aktuelle Informationen, wichtige Fristen und einen Ausblick auf die wesentlichen Neuerungen für 2022 und 2023. Das KPS Personalmanagement-Team unter der Leitung von Mag. Stefan Prokopp und Teamleiterin Michaela Gausterer freut sich auf Ihre Fragen rund um die Steuertipps.

Die Steuertipps für DienstgeberInnen im Überblick

Wenn Sie mit Ihren Mitarbeitern eine gemeinsame Weihnachtsfeier abhalten, kann der Steuerfreibetrag für Betriebsveranstaltungen in Höhe von EUR 365 pro Mitarbeiter und Jahr in Anspruch genommen werden. Innerhalb dieser Grenze ist die Teilnahme an einer Feier lohnsteuer- und sozialversicherungsfrei.

Denken Sie bei der betrieblichen Weihnachtsfeier daran, dass auch alle sonstigen Betriebsveranstaltungen des Jahres einzurechnen sind.

Geschenke an Ihre MitarbeiterInnen sind bis zu einem Freibetrag von EUR 186 pro Mitarbeiter und pro Jahr lohnsteuer- und sozialversicherungsfrei, sofern es sich dabei um Sachzuwendungen (Waren, Dienstleistungen, Gutscheine und Geschenkmünzen) handelt.

Geldgeschenke an Mitarbeiter sind immer steuerpflichtig.

KPS-Tipp: Gutscheine gelten als Sachzuwendungen und eignen sich somit ideal als Weihnachtsgeschenk für Ihre Mitarbeiter. Mit der Teuerungsprämie steht Ihnen eine weitere Möglichkeit zur Verfügung Ihren Mitarbeitern zu Weihnachten eine Freude zu machen.

Geschenke an Mitarbeiter unterliegen grundsätzlich der Umsatzsteuerpflicht, wenn Sie über kleine Aufmerksamkeiten hinausgehen und wenn Sie als Unternehmer, dafür der Vorsteuerabzug geltend machen können.

Gutscheine und Geschenkmünzen lösen keine Umsatzsteuerpflicht aus, da hier beim Kauf auch kein Vorsteuerabzug geltend gemacht werden kann.

Eine umfassende Wertschätzung Ihrer Mitarbeiter ist sehr wichtig. Eine entsprechende Wertschätzung führt zu der Zufriedenheit und in Folge auch zu einer höheren Leistungsfähigkeit Ihrer Mitarbeiter. Wenn Sie noch nach Ideen für steueroptimale Benefits Ihrer Mitarbeiter suchen, finden Sie hier unser Factsheet.

Sonderzahlungen werden

– bis zu einem Sechstel der laufenden Gehälter und

– bis zu einem Betrag von EUR 25.000

mit 6% Lohnsteuer begünstigt besteuert.

Oftmals wird das Jahressechstel durch Urlaubs- und Weihnachtsgeld nicht zur Gänze ausgenutzt. Das kann sich ergeben, wenn neben den regelmäßigen Monatsbezügen noch andere Bezüge wie etwa

– Überstundenvergütungen,

– Nachtarbeitszuschläge,

– Schmutz-, Erschwernis- und Gefahrenzulagen

an Ihre Dienstnehmer ausgezahlt werden oder Sachbezüge (z.B. PKW) nur 12 Mal jährlich verrechnet werden.

Hier kann durch Auszahlung einer zusätzlichen Prämie in Höhe des restlichen Jahressechstels, die begünstigte Besteuerung voll ausgenutzt werden.

Für Arbeitnehmer, denen auf Grund von Kurzarbeit reduzierte Bezüge zugeflossen sind, ist das Jahressechstel pauschal um 15 % zu erhöhen (auch das Kontrollsechstel).

Mit der Lohnverrechnung Dezember 2022 besteht die letzte Chance für die Auszahlung solch einer Prämie, um diese Begünstigung optimal auszunutzen. Gesetzlich können Rollungen noch bis zum 15.02. des Folgejahres gemacht werden. Unser Personalmanagement-Team unterstützt Sie gerne bei der Berechnung.

Mitarbeiterrabatte, die allen oder bestimmten Gruppen von Mitarbeitern gewährt werden, sind steuer- und sozialversicherungsfrei,

– wenn der Mitarbeiterrabatt im Einzelfall 20% nicht übersteigt oder

– bei Übersteigen von 20% ein Freibetrag von EUR 1.000 pro Jahr und Mitarbeiter nicht überschritten wird.

Sollten Sie Rabatte über 20% an Ihre Mitarbeiter gewähren, können im Dezember gegebenenfalls noch weitere begünstigte Waren oder Dienstleistungen angeboten werden, um den Freibetrag von EUR 1.000 pro Mitarbeiter voll auszunutzen.

Achtung: Das Über- und Unterschreiten der 20%igen Freigrenze und des Freibetrages sind vom Dienstgeber zu überprüfen und zu dokumentieren.

Seit 01.07.2021 kann dem Arbeitnehmer ein lohnsteuer- und sozialversicherungsfreies „Öffi-Ticket“ vom Arbeitgeber zur Verfügung gestellt werden. Wesentliche Voraussetzung ist, dass das Ticket am Arbeits- und/oder am Dienstort gilt.

Es entfällt somit die Beschränkung der Gültigkeit auf den Arbeitsweg.

Die Voraussetzung für die Befreiung von Lohnsteuer und Sozialversicherung ist, dass das Ticket nicht ein bisher gezahltes Gehalt oder eine übliche Gehaltserhöhung ersetzt. Jeder neue Kauf eines Tickets muss der Lohnverrechnung mitgeteilt werden, da dies am Jahreslohnzettel angeführt werden muss. Bei einem Austritt muss geklärt werden, ob hier ein Sachbezug fällig ist, oder der Dienstnehmer die Kosten übernimmt.

Regelung bis 31.12.2022

Sollte dem Dienstnehmer das Jobticket zur Verfügung gestellt werden, steht ihm für die durch das Ticket abgegoltene Strecke keine Pendlerpauschale zu.

Regelung ab 01.01.2023:

Durch das Abgabenänderungsgesetz 2022 wird eine Kombinierung der Pendlerpauschale mit dem Jobticket ermöglicht. Stellt der Dienstgeber ein Jobticket zur Verfügung, so hat der Dienstnehmer Anspruch auf eine Pendlerpauschale. Die Pendlerpauschale welche dem Dienstnehmer, ohne Berücksichtigung eines „Öffi-Tickets“ zusteht, wird lediglich durch den Wert des Tickets verringert.

Die Homeoffice-Pauschale beträgt maximal EUR 3 pro Homeoffice-Tag, wobei der Arbeitgeber nicht mehr als 100 Tage pro Kalenderjahr nicht steuerbar berücksichtigen kann.

Die höchste nicht steuerbare Homeoffice-Pauschale beträgt daher EUR 300 pro Jahr.

Es handelt sich dabei um einen durch den Arbeitgeber geleisteten Ersatz, der keinen steuerbaren Arbeitslohn darstellt. Es fallen auch keine Lohnnebenkosten an.

Der Arbeitgeber ist verpflichtet, die Anzahl der Homeoffice-Tage, die ein Arbeitnehmer leistet am Lohnkonto und am Lohnzettel zu erfassen, unabhängig davon, ob eine Homeoffice-Pauschale ausbezahlt wird oder nicht. Nähere Informationen finden Sie hier.

Der Sachbezug für die Privatnutzung von Firmenfahrzeugen beträgt 2% der Anschaffungskosten pro Monat – maximal EUR 960.

Bei Autos mit geringem CO2-Ausstoß kann ein verminderter Sachbezugswert von 1,5% (maximal EUR 720) angesetzt werden.

Der CO2-Ausstoß-Grenzwert für ab dem 31.März 2020 angeschaffte Neufahrzeuge beträgt 141 g/km. Dieser Wert verringert sich beginnend ab 2021 jährlich um 3 Gramm bis zum Kalenderjahr 2025.

Für im Jahr 2022 angeschaffte Fahrzeuge liegt der Grenzwert bei 135 g/km.

KPS Tipp: Für reine Elektrofahrzeuge mit CO2-Ausstoß von 0 Gramm/km entfällt der Sachbezug komplett. Weitere Vorteile von E-KFZ finden Sie hier.

Für Dienstwohnungen gilt folgende Erleichterung und Befreiung vom Sachbezug, wenn die Unterkunft

– arbeitsplatznah ist und

– nicht den Mittelpunkt der Lebensinteressen des Dienstnehmers darstellt

Dienstwohnungen mit weniger als 30 m² sind vom Sachbezug befreit.

Hat die Dienstwohnung zwischen 30 m² und 40 m² und wird sie maximal 12 Monate durchgehend vom selben Dienstgeber zur Verfügung gestellt, kann der Sachbezug um 35% reduziert werden.

Kapitalbeteiligungen von Mitarbeitern am Unternehmen sind, bei Erfüllung bestimmter Voraussetzungen, bis zu einem Betrag von EUR 3.000 pro Mitarbeiter und Jahr lohnsteuerfrei. Sozialversicherungsbeiträge und Lohnnebenkosten sind hierfür abzuführen.

Damit endgültige Steuerfreiheit erlangt wird, muss die Mitarbeiterbeteiligung jedoch länger als fünf Jahre gehalten werden. Die Frist beginnt mit Ende des Kalenderjahres zu laufen, in dem die Beteiligung erworben wurde.

Die Steuerbefreiung gilt nicht für Anteile an Personengesellschaften (OG oder KG). Begünstigte Beteiligungsformen sind zum Beispiel Aktien, GmbH-Anteile oder echte stille Beteiligungen.

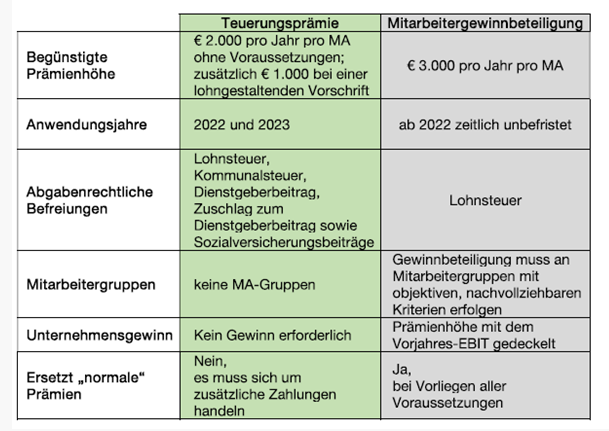

Mitarbeitergewinnbeteiligung

Seit 01.01.2022 können Arbeitgeber ihren Arbeitnehmern zusätzlich zum Lohn bzw. Gehalt eine Gewinnbeteiligung von € 3.000 im Kalenderjahr lohnsteuerfrei auszahlen. Sozialversicherungsbeiträge und Lohnnebenkosten fallen für die Mitarbeitergewinnbeteiligung jedoch trotzdem an.

Weiters muss die Gewinnbeteiligung an Mitarbeitergruppen mit objektiven, nachvollziehbaren Kriterien erfolgen.

Teuerungsprämie

Alternativ zu der Mitarbeitergewinnbeteiligung kann in den Jahren 2022 und 2023 ohne Vorliegen von bestimmten Voraussetzungen eine Teuerungsprämie von € 2.000 pro Jahr und Mitarbeiter ausbezahlt werden.

Weitere € 1.000 dürfen ausbezahlt werden, wenn der Auszahlung eine lohngestaltende Vorschrift zugrunde liegt.

In Summe sind somit steuerfreie Auszahlungen in Höhe von maximal € 3.000 zulässig.

WICHTIG: Zu beachten ist, dass die Teuerungsprämie nicht nur von der Lohnsteuer, sondern auch von den Sozialversicherungsbeiträgen und den Lohnnebenkosten befreit ist. Im Vergleich zu der Mitarbeitergewinnbeteiligung müssen für die Teuerungsprämie keine objektiven und nachvollziehbaren Kriterien konkretisiert werden die auf alle gleich angewandt werden.

Weiters ist für die Auszahlung der Teuerungsprämie kein Gewinn erforderlich. Für beide Varianten empfehlen wir im Hinblick auf eine etwaige Lohnabgabenprüfung die Schriftform.

Teuerungsprämie und Mitarbeitergewinnbeteiligung im Überblick

KPS-Tipp: In den Jahren 2022 und 2023 wird die Teuerungsprämie die bevorzugte Methode für die Belohnung Ihrer Mitarbeiter sein. Weitere Informationen hierzu finden Sie hier. Wenn Sie Ihren Mitarbeitern zum Jahresende noch etwas Gutes tun wollen, unterstützt Sie unser Personalmanagement-Team gerne.

{kind=link}

Wenn Sie für Ihre Dienstnehmer (alle Arbeitnehmer oder bestimmte Gruppen) Lebens-, Kranken- oder Unfallversicherungen abschließen, so ist die Bezahlung der Prämien bis zu EUR 300 pro Jahr und Dienstnehmer steuer- und sozialversicherungsfrei.

Achtung: Wenn die Zahlungen aus einer Bezugsumwandlung stammen und die ASVG – Höchstbeitragsgrundlage noch nicht überschritten ist, besteht dafür Sozialversicherungspflicht. Bis zum Jahresende kann der gesamte Freibetrag noch ausgeschöpft werden.

Zahlt der Arbeitgeber für den Arbeitnehmer zusätzliche Beiträge in eine Pensionskasse ein, profitieren hiervon, in steuerlicher Hinsicht, beide Beteiligten. Denn Pensionskassenbeiträge können bis zu 10% der jährlichen Lohn- und Gehaltssumme der Anwartschaftsberechtigten als Betriebsausgabe steuerlich geltend gemacht werden.

Für die Zahlungen der zusätzlichen Pensionskassenbeiträge fallen keine Lohnnebenkosten an. Pensionskassenbeiträge des Arbeitsgebers sind von der Lohnsteuer und der Sozialversicherungspflicht befreit. Das bedeutet, dass die Beiträge dem Arbeitnehmer in voller Höhe zugutekommen.

Wenn Sie als Arbeitgeber einen Zuschuss zu den Kinderbetreuungskosten Ihrer Dienstnehmer leisten, unterliegt dieser Zuschuss unter folgenden Voraussetzungen weder der Lohnsteuer noch der Sozialversicherung:

– Der Zuschuss wird allen oder bestimmten Gruppen Ihrer Dienstnehmer gewährt.

– Die Kinder Ihrer Dienstnehmer haben zu Beginn des Kalenderjahrs das 10. Lebensjahr noch nicht vollendet und es besteht Anspruch auf den Kinderabsetzbetrag für mehr als 6 Monate des Kalenderjahres.

– Der Zuschuss beträgt max. EUR 1.000 pro Jahr und Kind.

– Der Zuschuss wird nicht an den Dienstnehmer, sondern direkt an die Einrichtung zur Kinderbetreuung (z.B. Kindergarten), die pädagogisch qualifizierte Betreuungsperson oder in Form eines Gutscheins einer Kinderbetreuungseinrichtung geleistet.

Verstirbt ein Arbeitnehmer oder dessen (Ehe-)Partner oder Kind, sind Zuwendungen seitens des Arbeitgebers für Begräbniskosten steuerfrei.

Im Fall der Arbeitsunfähigkeit eines Arbeitnehmers bekommen Arbeitgeber, die regelmäßig weniger als 51 Dienstnehmer beschäftigen, einen Zuschuss von der Allgemeinen Unfallversicherungsanstalt (AUVA) zu den weiter anfallenden Entgelten.

Anspruch auf Zuschuss besteht bei

– unfallbedingtem Krankenstand ab dem 4. Tag und

– bei sonstigen Krankenständen ab dem 11. Tag des Krankenstandes

Der Zuschuss beträgt 50% des tatsächlich fortgezahlten Entgelts und wird für die Dauer von maximal 42 Kalendertagen (sechs Wochen) pro Kalenderjahr gewährt.

Kleinunternehmen bekommen seit 01.07.2018 75% (statt 50 %) des fortgezahlten Entgeltes erstattet. Als Kleinunternehmen gelten jene Betriebe, die (im Jahresdurchschnitt) nicht mehr als zehn Dienstnehmer beschäftigt haben.

Ein Antrag auf Zuschuss kann bis zu drei Jahre nach Beginn der Entgeltfortzahlung gestellt werden.

KPS Tipp: Das Jahresende bietet eine gute Gelegenheit, um etwaige Ansprüche zu überprüfen. Wir helfen Ihnen gerne bei der Antragstellung.

Die wichtigsten Factsheets im Überblick

Hier gelangen Sie zu unserem FAQ-Bereich der die wichtigsten Fragen und Antworten und Factsheets beinhält.

Diese News könnten Sie interessieren:

Verschärfte Nachweispflichten für innergemeinschaftliche Lieferung

Trotz diverser EuGH-Judikate bestehen strenge Voraussetzungen für die Steuerbefreiung von innergemeinschaftlichen Lieferungen. Werden diese Vorgaben…

Selbstanzeige vor Ankündigung der Außenprüfung

Die im Jahr 2014 eingeführte Abgabenerhöhung hat zur Folge, dass Selbstanzeigen, die erst bei Ankündigung…

Neue umsatzsteuerliche Kleinunternehmerbefreiung

Mit dem Abgabenänderungsgesetz 2024 wird ab 1.1.2025 die Kleinunternehmerbefreiung in der Umsatzsteuer neu geregelt. Erstmals…