Steuertipps für Unternehmer 2025

Das KPS Beraterteam freut sich auf Ihre Fragen rund um die Steuertipps.

Rufen Sie uns an oder schreiben uns ein E-Mail!

Sie finden in unseren Beiträgen aktuelle Informationen, wichtige Fristen und einen Ausblick auf die wesentlichen Neuerungen für 2025 und 2026.

Aus Gründen der besseren Lesbarkeit wird auf die gleichzeitige Verwendung der Sprachformen männlich, weiblich und divers (m/w/d) verzichtet. Alle Bezeichnungen gelten für alle Geschlechter.

Die Steuertipps für Unternehmer im Überblick

Die Anwendung des für Einnahmen-Ausgaben-Rechner geltenden „Zufluss-Abfluss-Prinzips“ ermöglicht es durch die zeitliche Verschiebung von Einnahmen und Ausgaben das steuerliche Ergebnis zu beeinflussen.

Um eine willkürliche Verschiebung von Einnahmen und Ausgaben zu verhindern, sieht das Finanzamt folgende Einschränkungen vor:

– Kurzläuferregelung

Regelmäßig wiederkehrende Einnahmen und Ausgaben, welche 15 Tage vor oder nach dem Jahreswechsel bezahlt werden, werden dem Jahr zugerechnet, zu dem sie wirtschaftlich gehören. Möchten Sie daher regelmäßige Ausgaben, wie beispielsweise Miete, für Jänner 2026 noch im Jahr 2025 steuerlich geltend machen, so ist diese noch vor dem 15. Dezember zu überweisen.

– Investitionen

Anschaffungen über EUR 1.000 sind in Form einer Abschreibung über die voraussichtliche Nutzungsdauer verteilt anzusetzen. Hier ist der Zeitpunkt der Inbetriebnahme und nicht der Zeitpunkt der Zahlung maßgeblich.

– Vorauszahlungen

Vorauszahlungen von bestimmen Dauerleistungen wie z.B. Miete oder Leasing können lediglich für das laufende Jahr und das Folgejahr mit steuerlicher Wirkung geleistet werden.

Unter bestimmten Voraussetzungen können Vorauszahlungen von Pflichtversicherungsbeiträgen an die Sozialversicherung der Selbständigen (SVS) bis Jahresende 2025 zu einer Steuerersparnis für Einnahmen-Ausgaben-Rechner führen.

Wann ist eine Vorauszahlung von Sozialversicherungsbeiträgen sinnvoll?

– Willkürliche Vorauszahlungen werden steuerlich nicht anerkannt. Die voraussichtliche Nachzahlung in der gewerblichen Sozialversicherung ist daher anhand einer Hochrechnung zu ermitteln.

– Im Jahr 2025 wird ein steuerpflichtiger Gewinn erzielt und die zusätzliche Ausgabe führt somit zu einer Steuerersparnis.

Gerne erstellen wir für Sie eine Hochrechnung für das Jahr 2025. Wir berechnen dabei neben der erwarteten Steuerbelastung auch die erwartete endgültige Festsetzung der SVS-Beiträge für das Jahr 2025. Je nach Ergebnis haben Sie auf Basis der Hochrechnung die Möglichkeit einer freiwilligen SVS-Vorauszahlung oder einer Herabsetzung der laufenden Sozialversicherungsbeiträge.

Vorsicht: Die Anerkennung der SVS-Vorauszahlung als Betriebsausgabe kann bei einer Betriebsprüfung versagt werden, wenn kein Erhöhungsantrag bei der SVS gestellt wurde. Es kann argumentiert werden, dass das Guthaben auf dem SVS-Konto bis zur tatsächlichen Abrechnung noch zur freien Verfügung steht.

Hinweis: Bilanzierende Unternehmen können für die Nachzahlung aus der gewerblichen Sozialversicherung eine steuerwirksame Rückstellung im Jahresabschluss bilden. Eine Vorauszahlung an die Sozialversicherungsanstalt ist daher nicht erforderlich.

Eine Steuerstundung durch Verschiebung der Gewinnrealisierung in das nächste Wirtschaftsjahr verschafft Ihnen nicht nur zusätzliche kurzfristige Liquiditätsreserven, sondern bringt Ihnen auch Zinsgewinne.

Eine Möglichkeit hierzu bietet die Bilanzierung von Vorratsvermögen im Jahresabschluss 2025 und die Erfassung von Umsätzen erst in 2026:

– Unfertige Erzeugnisse, Fertigerzeugnisse, Waren und noch nicht abrechenbare Leistungen sind nur mit den bisher angefallenen Anschaffungs- und Herstellungskosten zu aktivieren. Der Gewinnaufschlag (Gewinnspanne) wird erst mit der Fertigstellung und der Auslieferung der Arbeit realisiert.

Auf die erforderliche Liquidität brauchen Sie nicht zu verzichten: Erhaltene Anzahlungen von Kunden sind nicht ertragswirksam und erhöhen somit nicht den Gewinn, sondern werden als Verbindlichkeit ausgewiesen.

KPS-Tipp: Vereinbaren Sie mit Ihren Kunden die Auslieferung von Waren erst mit Anfang 2026 oder stellen Sie Projekte erst mit Beginn 2026 fertig. Als Nachweis sollte eine genaue Dokumentation über die Auslieferung und Fertigstellung vorbereitet werden.

Bedenken Sie auch sonstige steuerliche Optimierungspotenziale in Ihrem Jahresabschluss:

– Forderungen:

Analysieren Sie Ihre offenen Forderungen, denn sowohl Einzelwertberichtigungen als auch pauschale Wertberichtigungen sind steuerlich abzugsfähig.

– Personalrückstellungen:

Während der Abzinsungssatz von Abfertigungs-, Jubiläumsgeld- und Pensionsrückstellungen steuerlich nach wie vor mit 6% gesetzlich normiert ist, zeigen die erwarteten zukünftigen Gehaltssteigerungen Ihrer Mitarbeiter auch steuerliche Wirkungen.

– Prüfen Sie die Vollständigkeit Ihrer sonstigen Rückstellungen, wie etwa Rückstellungen für Gewährleistungen, Produkthaftungen, Umweltauflagen, Gutschriften, Kundenboni, Skonti, etc.

– Pensionszusagen an Geschäftsführer einer GmbH können steuerlich interessant sein. Um diese Zusagen steueroptimal umzusetzen, bedarf es Einiges zu beachten. Wenden Sie sich an Ihren KPS-Berater!

Im Jahr 2025 wurden bei der Basispauschalierung sowohl die Umsatzgrenzen als auch der Pauschalsatz für Betriebsausgaben erhöht.

Damit steht die Möglichkeit der Basispauschalierung nun mehreren Unternehmern zur Verfügung. Ab 2026 erfolgt eine weitere Erhöhung der Umsatzgrenze und des Pauschalsatzes.

Die Neuerungen im Überblick zusammengefasst:

Erhöhung der Umsatzgrenze von EUR 220.000 auf EUR 320.000 im Jahr 2025 (Ausblick 2026: Erhöhung der Umsatzgrenze auf EUR 420.000)

Die Umsatzgrenze stellt jeweils auf die Vorjahresumsätze ab

Der Pauschalsatz für die Betriebsausgaben erhöht sich von 12% auf 13,5% im Jahr 2025 (Ausblick 2026: Erhöhung auf 15%)

Keine Änderung ergibt sich beim reduzierten Pauschale von 6%. Dieses ist z.B. für Berater oder Gesellschafter-Geschäftsführer anwendbar.

Neben dem Pauschale können folgende Ausgaben angesetzt werden:

– Waren, Rohstoffe, Hilfsstoffe, Zutaten

– Löhne und Lohnnebenkosten

– Fremdlöhne

– Sozialversicherungsbeiträge

– Arbeitsplatzpauschale

– Grundfreibetrag

– Reise- und Fahrtkosten, wenn ihnen ein Kostenersatz in gleicher Höhe gegenübersteht

KPS-Tipp: Sie können Ihre Umsätze im Jahr 2025 noch auf bis zu EUR 320.000 erhöhen um das neue Pauschale von 13,5% in maximaler Höhe (EUR 43.200) auszuschöpfen. Für das Jahr 2026 können Sie überlegen eine weitere Erhöhung des Umsatzes auf EUR 420.000 zu planen. Sollten Sie 2025 Umsätze über EUR 320.000 erzielen (bis max. EUR 420.000), können Sie die Pauschalierung anwenden – die pauschalen Betriebsausgaben sind jedoch in 2025 mit EUR 43.200 gedeckelt. Für die Differenz von EUR 100.000 können Sie keine pauschalen Ausgaben berücksichtigen.

Zum Jahresende lohnt sich ein Blick auf die Kleinunternehmerpauschalierung – sie bleibt auch 2025 eine attraktive Möglichkeit, den Gewinn unkompliziert zu ermitteln. Besonders interessant ist diese Form der Pauschalierung für Unternehmer, die nur geringe Betriebsausgaben tätigen und die Selbständigkeit zum Beispiel im Nebenberuf ausüben.

Voraussetzung für die Nutzung der Pauschalierung ist die Erzielung selbständiger oder gewerblicher Einkünfte und die Einhaltung der Umsatzgrenze von nicht mehr als EUR 55.000 (brutto) pro Jahr. In diesem Fall können anstelle der tatsächlichen Betriebsausgaben, pauschale Betriebsausgaben angesetzt werden.

Die Höhe der pauschalen Betriebsausgaben ist abhängig von der Tätigkeit:

– 45% der Betriebseinnahmen für Produktions- und Handelsbetriebe

– 20% für Dienstleistungsbetriebe

Zusätzlich zu der Pauschale sind folgende Betriebsausgaben absetzbar:

– Pflichtversicherungsbeiträge (SVS), die im Jahr 2025 bezahlt wurden

– Arbeitsplatzpauschale

– 50% des Öffi-Tickets für Selbständige

– Grundfreibetrag des Gewinnfreibetrags

– Steuerberatungskosten sind als Sonderausgabe abzugsfähig

Unternehmer können aus verschiedenen Pauschalierungen, die für sie Günstigste auswählen. Wird von der Kleinunternehmerpauschalierung freiwillig auf eine andere Form der Gewinnermittlung übergegangen, ist die erneute Anwendung frühestens nach Ablauf von 3 Jahren möglich (Sperrfrist).

KPS-Tipp: Prüfen Sie die Anwendungsvoraussetzungen für die Kleinunternehmerpauschalierung. Bei Anwendung der Pauschalierung entfallen die unterjährigen Aufzeichnungspflichten und die Steuererklärung hat nicht den Umfang wie bei einer vollständigen Einnahmen-Ausgaben-Rechnung. Im Idealfall sind die pauschalen Betriebsausgaben höher als die tatsächlichen Betriebsausgaben und die Steuerzahllast reduziert sich mit der Anwendung der Kleinunternehmerpauschalierung.

Hinweis: Für Gesellschafter-Geschäftsführer einer GmbH, Aufsichtsräte und Stiftungsvorstände ist die Anwendung der Kleinunternehmerpauschalierung ausgeschlossen.

Die Befreiung für Kleinunternehmer in der Umsatzsteuer steht Unternehmern zu, die ihr Unternehmen im Inland betreiben und die Umsatzgrenze von max. EUR 55.000 (brutto) nicht überschreiten.

Hinweis: Es ist möglich auf diese Steuerbefreiung in der Umsatzsteuer zu verzichten. Das macht in der Regel dann Sinn, wenn Sie höhere Investitionen tätigen oder nur Leistungen im B2B Bereich anbieten. Zu beachten ist dabei die Bindungswirkung für 5 Jahre. Ein späterer Widerruf des Verzichts auf die Kleinunternehmerregelung ist bis Ende Jänner des betreffenden Jahres schriftlich gegenüber dem Finanzamt zu erklären.

Für die Berechnung der Grenze sind im Wesentlichen die steuerbaren Umsätze relevant, wobei Hilfsgeschäfte, Geschäftsveräußerungen sowie bestimmte steuerfreie Umsätze nicht einzubeziehen sind (z.B. Aufsichtsratvergütungen oder die Tätigkeit als Arzt).

Kleinunternehmer in der Umsatzsteuer müssen ihren Kunden keine Umsatzsteuer in Rechnung stellen und für die erzielten Umsätze auch keine Umsatzsteuer an das Finanzamt überweisen. Zu beachten ist allerdings, dass auch der Vorsteuerabzug für alle mit den Umsätzen zusammenhängenden Ausgaben und Investitionen verloren geht.

Wichtig ist, dass Sie laufend überprüfen, ob Ihre Umsätze die Umsatzgrenze überschreiten.

Wenn die Umsatzgrenze um nicht mehr als 10% überschritten wird, (max. EUR 60.500 brutto) kann die Steuerbefreiung noch bis Ende 2025 in Anspruch genommen werden. Wird die Umsatzgrenze um mehr als 10% überschritten, löst der Umsatz, mit dem die Umsatzgrenze überschritten wird, die Steuerpflicht aus. Es sind somit der Umsatz der Überschreitung sowie alle Umsätze nach diesem Umsatz der Umsatzsteuer zu unterziehen. Ein großer Vorteil der Neuerung ist, dass bei Überschreiten der Grenze nicht mehr rückwirkend die gesamten Jahresumsätze der Umsatzsteuer zu unterziehen sind.

KPS-Tipp: Wenn Sie im Jahr 2025 bereits knapp unter der Umsatzgrenze liegen, ist es sinnvoll, Leistungen ins nächste Jahr zu verschieben, damit Sie die Kleinunternehmerbefreiung weiterhin in Anspruch nehmen können. Bitte beachten Sie, dass die Leistungserbringung für die Zurechnung zur Umsatzgrenze ausschlaggebend ist und die Leistung daher auch erst im nächsten Jahr erfolgen darf.

Projekt- und Investitionsentscheidungen bedürfen einer guten Abschätzung der jeweiligen Erträge als auch Kosten, samt Finanzierung und etwaigen Förderungen. Erfolgsentscheidend ist, dass nur Investitionen getätigt werden, welche betriebswirtschaftlich sinnvoll und notwendig sind.

Folgende steuerliche Möglichkeiten und Optimierungen sind bei Investitionen zu beachten:

Inbetriebnahme

Wird eine Investition (z.B. Maschine oder Büroeinrichtung) noch vor Jahresende in Betrieb genommen, kann für 2025 noch die Halbjahresabschreibung steuerlich geltend gemacht werden. Voraussetzung für die Abschreibung ist, sowohl für Bilanzierer als auch für Einnahmen-Ausgaben-Rechner, die Inbetriebnahme der Investition. Die tatsächliche Zahlung darf auch erst im Jahr 2026 erfolgen.

Degressive Abschreibung

Für nach dem 30.06.2020 angeschaffte oder hergestellten Wirtschaftsgüter kann eine Abschreibung mit einem unveränderlichen Prozentsatz von bis zu 30% vom jeweiligen (Rest)Buchwert als Abschreibung erfolgen (= degressive Abschreibung).

Die degressive Abschreibung ist steuerlich jedoch nur zulässig, wenn auch eine degressive Abschreibung im Unternehmensrecht vorgenommen wird. Wird die Investition in der zweiten Jahreshälfte in Betrieb genommen, steht auch bei Anwendung der degressiven Abschreibung nur eine Halbjahresabschreibung zu.

Jedenfalls ausgenommen von der degressiven Abschreibung sind folgende Investitionen:

– Gebäude und andere Wirtschaftsgüter, die Sonderabschreibungsregeln unterliegen

– KFZ mit CO2-Emissionswerten von mehr als 0 g/km

– gebrauchte Wirtschaftsgüter

– unkörperliche Wirtschaftsgüter, die nicht den Bereichen Digitalisierung, Ökologisierung und Gesundheit/Life-Science zuzuordnen sind

– Anlagen zur Förderung, Transport, Speicherung oder Nutzung fossiler Energieträger

Beschleunigte Abschreibung für Gebäude

Bei Anschaffung oder Herstellung von Gebäuden kann steuerlich eine beschleunigte Abschreibung geltend gemacht werden.

Gebäude werden ohne Nachweis der Nutzungsdauer mit 2,5% (für betriebliche Nutzung) oder 1,5% (für Nutzung zu Wohnzwecken) abgeschrieben.

Im Jahr, in dem die Abschreibung erstmalig zu berücksichtigen ist, kann höchstens das Dreifache des bisher zulässigen Höchstsatzes (also 7,5% oder 4,5%) und im darauffolgenden Jahr höchstens das Zweifache (also 5% oder 3%) abgeschrieben werden.

Die Regelung über die Halbjahresabschreibung ist nicht anzuwenden, sodass auch bei Anschaffung oder Herstellung im zweiten Halbjahr der volle Betrag der beschleunigten Abschreibung steuerwirksam wird.

Sonderregelung beschleunigte Abschreibung für Wohngebäude

Im Rahmen des Konjunktur- und Wohnbaupakets „Wohnraum und Bauoffensive“ wurde für Wohngebäude eine befristete steuerliche Erleichterung in Form einer beschleunigten Abschreibung eingeführt:

– Für Wohngebäude, die nach dem 31. 12. 2023 und vor dem 1. 1. 2027 fertiggestellt werden, kann in den ersten drei Jahren die dreifache Abschreibung angesetzt werden.

– Der Abschreibungssatz beträgt dadurch 4,5% pro Jahr (anstatt regulär 1,5 % bei Wohnzwecken).

– Die übliche Halbjahres-AfA-Regelung wird in diesen drei Jahren nicht angewendet – selbst bei Fertigstellung im zweiten Halbjahr kann also die volle Abschreibung geltend gemacht werden.

– Voraussetzung: Das Gebäude muss mindestens dem „Gebäudestandard Bronze“ nach dem „klimaaktiv Kriterienkatalog“ entsprechen

Geringwertige Wirtschaftsgüter

Betragen die Anschaffungskosten eines Wirtschaftsgutes maximal EUR 1.000, so können diese geringwertigen Wirtschaftsgüter sofort mit steuerlicher Wirkung abgesetzt werden.

Investitionen über EUR 1.000 (netto) sind in Form der Abschreibung, auf die betriebsgewöhnliche Nutzungsdauer zu verteilen.

Steueroptimale Gestaltung von Anlageverkäufen (gilt nur für natürliche Personen)

Bei Verkauf oder Eintausch betrieblicher Anlagegüter besteht die Möglichkeit die dabei aufgedeckten stillen Reserven (= Differenz zwischen Verkaufspreis und Buchwert) auf neue Investitionen (Ersatzbeschaffung) zu übertragen.

Dies gilt nur bei Wirtschaftsgütern, die nach mindestens sieben Jahren Betriebszugehörigkeit veräußert oder eingetauscht werden (Ausnahme: Ausscheiden durch höhere Gewalt).

Die aufgedeckten stillen Reserven können auf Ersatzbeschaffungen übertragen werden und stellen somit im Jahr des Verkaufs keine steuerpflichtigen Erlöse dar. Der Veräußerungsgewinn bleibt somit vorerst steuerfrei, wirkt sich jedoch in den Folgejahren als Kürzung der Abschreibung aus.

Statt die stillen Reserven sofort auf ein neues Wirtschaftsgut zu übertragen kann der Gewinn auch einer Übertragungsrücklage zugeführt werden, die dann (grundsätzlich) innerhalb eines Jahres auf ein neues Wirtschaftsgut zu übertragen ist.

KPS-Tipp: Nutzen Sie den erhöhten Investitionsfreibetrag! Für Investitionen nach dem 31.10.2025 und vor dem 1.1.2027 gilt es eine befristete Erhöhung des Investitionsfreibetrags. Der Investitionsfreibetrag erhöht sich in diesem Zeitraum auf 20% der Anschaffungskosten und bei klimafreundlichen Investitionen sogar auf 22%.

Natürliche Personen (Einzelunternehmen und Personengesellschaften) mit betrieblichen Einkünften (Einnahmen-Ausgaben-Rechner und Bilanzierer) können den steuerlichen Gewinnfreibetrag in Anspruch nehmen.

Kapitalgesellschaften können den Gewinnfreibetrag nicht in Anspruch nehmen.

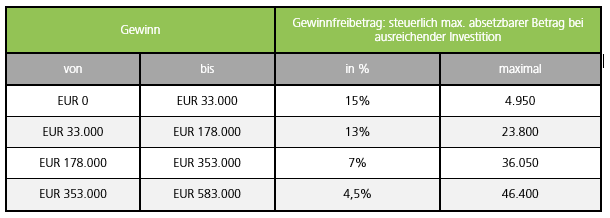

Bis zu einem Gewinn von EUR 33.000 steht Ihnen der Grundfreibetrag in Höhe von 15% des Gewinns automatisch und unabhängig von Investitionen als zusätzliche Betriebsausgabe zu (max. EUR 4.950). Der Grundfreibetrag steht auch bei Gewinnermittlung durch Pauschalierung zu.

Übersteigt Ihr Gewinn im Jahr 2025 voraussichtlich EUR 33.000, können Sie durch begünstigte Investitionen zusätzlich den investitionsbedingten Gewinnfreibetrag steuerlich geltend machen.

Ab einem Gewinn von EUR 33.000 unterliegt die Begünstigung folgender Staffelung.

Maximal kann ein Gewinnfreibetrag in Höhe von EUR 46.400 steuerlich geltend gemacht werden. Dies entspricht einer maximalen Steuerersparnis (bei 50%iger Progression) von EUR 23.200.

Begünstigte Investitionen

Folgende Investitionen können vor Jahresende noch getätigt werden, um den investitionsbedingten Gewinnfreibetrag optimal zu nutzen:

– ungebrauchte abnutzbare Anlagegüter

z.B. Maschinen, Betriebs- und Geschäftsausstattung, LKW

– Wertpapiere § 14 (7) Z 4 EStG:

z.B. Anleihen und Anleihen Fonds, inländische Immobilienfonds sowie ausländische offene Immobilienfonds mit Sitz in einem EU- oder EWR-Staat.

– Nicht begünstigt sind PKWs und Kombis, nicht physische Software, gebrauchte oder geringwertige Wirtschaftsgüter

Wird für ein Anlagegut der Investitionsfreibetrag geltend gemacht, so kann dieses Anlagegut nicht als begünstigte Investition für den Gewinnfreibetrag verwendet werden.

KPS-Tipp: Steuerlich optimal ist es den Investitionsfreibetrag für Anlagegüter zu nutzen und mit Wertpapieren für den Gewinnfreibetrag vorzusorgen.

Für die genutzten Wirtschaftsgüter gilt eine 4-jährige Behaltefrist. Wird diese nicht eingehalten, erfolgt eine Nachversteuerung des geltend, gemachten Gewinnfreibetrags.

Achtung: Beachten Sie, dass bei einer Betriebsveräußerung oder Betriebsaufgabe der Gewinnfreibetrag nachversteuert werden muss, sofern die Mindestbehaltedauer von 4 Jahren nicht erfüllt ist und die Behaltefrist auch beim Übernehmer nicht fortgeführt wird. Bei einer Betriebsaufgabe aufgrund von höherer Gewalt (z.B. Tod des Steuerpflichtigen ohne Übergang bzw. Fortführung des Betriebs im Rahmen der Erbfolge) oder infolge behördlichen Eingriffs unterbleibt eine Nachversteuerung.

KPS-Tipp: Unter bestimmten Aspekten ist es möglich im Rahmen der Betriebsaufgabe den so genannten Halbsatz zur Anwendung zu bringen. Wenn der Halbsatz Anwendung findet, werden auch die zu früh entnommenen Wertpapiere im Rahmen der Betriebsaufgabe mit dem Halbsatz versteuert. Es zahlt sich daher aus, auch die letzten vier Jahre vor der Betriebsaufgabe Wertpapiere anzuschaffen. Betriebsaufgabe sind immer heikel und müssen ordentlich geplant werden – gerne unterstützen wir Sie hierbei.

Gerne berechnen wir für Sie die optimale Investitionshöhe für den Gewinnfreibetrag 2025. Ihr Bankbetreuer hilft Ihnen bei der Auswahl der richtigen Wertpapiere.

{kind=link}

Durch Geltendmachung des Investitionsfreibetrags können zusätzlich zur Abschreibung 10% (bei ökologischen Investitionen sogar 15%) der Anschaffungskosten (für maximal 1 Million Euro pro Jahr) steuerlich berücksichtigt werden.

Voraussetzung für die Geltendmachung des Investitionsfreibetrags ist, dass die entsprechenden Wirtschaftsgüter eine betriebsgewöhnliche Nutzungsdauer von mindestens vier Jahren haben und einem inländischen Betrieb bzw. einer inländischen Betriebsstätte zuzuordnen sind.

NEU: Für Investitionen nach dem 31.10.2025 und vor dem 1.1.2027 gilt es eine befristete Erhöhung des Investitionsfreibetrags. Der Investitionsfreibetrag erhöht sich in diesem Zeitraum auf 20% der Anschaffungskosten und bei klimafreundlichen Investitionen sogar auf 22%.

Ausgenommen vom Investitionsfreibetrag sind folgende Wirtschaftsgüter:

– Wirtschaftsgüter, für die der investitionsbedingte Gewinnfreibetrag geltend gemacht wird

– Wirtschaftsgüter, für die ausdrücklich eine Sonderform der Abschreibung vorgesehen ist, ausgenommen KFZ mit einem CO2-Emissionswert von 0 Gramm/km

– Geringwertige Wirtschaftsgüter

– Unkörperliche Wirtschaftsgüter (außer aus den Bereichen Digitalisierung, Ökologisierung und Gesundheit/Life-Science)

– Gebrauchte Wirtschaftsgüter

– Anlagen, die der Förderung, dem Transport oder Speicherung fossiler Energieträger dienen

Der Investitionsfreibetrag kann auch von aktivierten Teilbeträgen von Anschaffungs- und Herstellungskosten geltend gemacht werden, nicht jedoch von Anzahlungen.

KPS-Tipp: Der Investitionsfreibetrag ist ein Wahlrecht, welches im Jahr der Anschaffung oder Herstellung mit der Steuererklärung ausgeübt werden muss. Da der Investitionsfreibetrag nicht gleichzeitig mit dem investitionsbedingten Gewinnfreibetrag geltend gemacht werden kann, empfiehlt es sich, für jedes Wirtschaftsgut einen Vorteilhaftigkeitsvergleich anzustellen.

Für die optimale Kombination und Ausnutzung von Gewinnfreibetrag und Investitionsfreibetrag in Ihrem Fall, unterstützt Sie gerne Ihr KPS-Berater.

Für die Jahre 2024 und 2025 wurde ein zeitlich begrenzter Öko-Zuschlag von 15% (ohne betragliche Deckelung) für Wohngebäude eingeführt, um klimafreundliche Investitionen in diesem Bereich zu fördern.

Gefördert werden Investitionen für thermisch-energetische Sanierung (z. B.: Austausch von Fenstern und Außentüren, Dach- und Fassadenbegrünungen, Gebäudedämmung) oder für den Ersatz eines fossilen durch ein klimafreundliches Heizungssystem.

Der Zuschlag kann sowohl in der betrieblichen als auch in der privaten Sphäre (Vermietung und Verpachtung) geltend gemacht werden – Voraussetzung ist, dass es sich um Gebäude handelt, die zu Wohnzwecken überlassen werden.

Unternehmer können den Öko-Zuschlag nicht mit den Investitionsfreibetrag kombinieren und diesen nur noch bis 2025 geltend machen.

Im außerbetrieblichen Bereich kann der Öko-Zuschlag für Aufwendungen geltend gemacht werden, welche in den Jahren 2024 und 2025 anfallen. Werden die zugrunde liegenden Aufwendungen verteilt berücksichtigt (z.B. Instandsetzung), so kann der Öko-Zuschlag entweder zur Gänze sofort, oder entsprechend der Verteilung berücksichtigt werden. Die Verteilung ist dann sinnvoll, wenn durch den Öko-Zuschlag ein Verlust entsteht, der nicht ausgeglichen werden kann.

Spenden, die an begünstigte Empfänger geleistet werden, können steuerlich geltend gemacht. Zu beachten ist die Betragsgrenze für die Spenden mit maximal 10 % des Gewinns des laufenden Wirtschaftsjahres.

Bis auf einige Ausnahmen, wie beispielsweise die freiwillige Feuerwehr, Museen und Universitäten müssen alle begünstigten Spendenempfänger in der Liste des BMF eingetragen sein.

Die Absetzbarkeit der Spenden im Jahr 2025 setzt voraus, dass die Zuwendung bis spätestens 31.12.2025 an den begünstigten Spendenempfänger erfolgt.

Bei Unternehmen sind auch Sachspenden aus dem Betriebsvermögen begünstigt. Allerdings unterliegen diese Sachspenden in der Regel der Umsatzsteuer. Sofern es sich bei den Sachspenden um Hilfsgüterlieferungen von Unternehmen im Rahmen von nationalen oder internationalen Hilfsprogrammen zur Bewältigung von Notstandsfällen handelt, sind diese nicht umsatzsteuerbar. Hierfür sind jedoch weitere Voraussetzungen notwendig.

Zu beachten ist, dass direkte Spenden an Betroffene steuerlich nicht abzugsfähig sind und nur Zuwendungen an spendenbegünstigte Einrichtungen als Betriebsausgabe geltend gemacht werden können.

Des Weiteren besteht die Möglichkeit, Geld- und Sachspenden in Katastrophenfällen (z. B. Hochwasser-, Lawinen- und Erdrutschschäden) ohne Betragsbegrenzung steuerlich als Betriebsausgaben abzusetzen, sofern diese mit einem Werbeeffekt in Verbindung stehen. Es empfiehlt sich, die jeweilige Werbewirkung zu dokumentieren (z.B. Berichterstattung über die Spende in regionalen oder überregionalen Medien, auf der Website, in sozialen Medien).

Für die Abzugsfähigkeit von werbewirksamen „Katastrophenspenden“ ist es gleichgültig, wer die Empfänger sind (z.B. Hilfsorganisationen, Gemeinden, eigene Arbeitnehmer).

Die Zuwendungen stellen für die Empfänger, unabhängig davon, ob es sich um Unternehmen, Privatpersonen oder Arbeitnehmer handelt, keine steuerpflichtigen Einnahmen dar. Auch Sachbezüge im Zusammenhang mit Katastrophenschäden, wie beispielsweise zinslose oder zinsverbilligte Dienstgeberdarlehen für Dienstnehmer für begünstigte Zwecke, unterliegen nicht der Steuerpflicht.

Mit Beginn des Jahres 2024 wurde allen gemeinnützigen Rechtsträgern die Möglichkeit eröffnet, die steuerliche Spendenabsetzbarkeit zu erlangen. Die Spendenabsetzbarkeit soll zukünftig nicht mehr nur auf mildtätige Zwecke oder Forschungszwecke beschränkt werden, sondern auch auf bisher nicht spendenbegünstigte gemeinnützige Zwecke ausgedehnt werden. Dazu zählen unter anderem Bildung (Schulbildung, Elementarpädagogik, Berufsaus- und -fortbildung sowie Erwachsenenbildung), Sport, Tierschutz, Menschenrechte und Demokratieentwicklung.

Für eigenbetriebliche Forschung oder in Auftrag gegebene Forschung kann eine Forschungsprämie in Höhe von 14% der angefallenen Aufwendungen geltend gemacht werden (soweit nicht durch steuerfreie Förderungen gedeckt).

Während die eigenbetriebliche Forschung betragsmäßig nicht gedeckelt ist, können bei der Auftragsforschung maximal EUR 1 Million pro Wirtschaftsjahr als Forschungsaufwendungen geltend gemacht werden.

Begünstigt sind dabei die vom Auftragnehmer in Rechnung gestellten Aufwendungen ohne Umsatzsteuer. Die Forschung muss von einem inländischen Betrieb in Auftrag gegeben werden und der Auftragnehmer muss seinen Sitz im EWR haben.

Um die Prämie beim Finanzamt geltend zu machen, müssen Sie ein Gutachten der Forschungsförderungsgesellschaft (FFG) einholen.

Folgende Vorteile ergeben sich für die Elektrofahrzeuge gegenüber den mit herkömmlichen Verbrennungsmotoren betriebenen Fahrzeugen:

– Vorsteuerabzug

Der volle Vorsteuerabzug steht allerdings nur bei Anschaffungskosten des PKW bis maximal EUR 40.000 (brutto) zu. Zwischen EUR 40.000 und EUR 80.000 brutto gibt es einen aliquoten Vorsteuerabzug.

Fazit: Kostet das Elektroauto mehr als EUR 80.000 brutto, steht kein Vorsteuerabzug zu. Hybridfahrzeuge sind nicht von den Begünstigungen der reinen Elektroautos umfasst.

– Die laufenden Kosten wie z.B. Stromkosten und die Kosten für Stromabgabestellen sind unabhängig von den Anschaffungskosten voll vorsteuerabzugsfähig.

– Degressive Abschreibung

Für Elektrofahrzeuge mit einem Emissionswert von 0 g/km kann (unter bestimmten Voraussetzungen) anstelle der 8-jährigen Nutzungsdauer für PKW die degressive Abschreibung angewendet werden

– Keine NoVA

Da die NoVA anhand des CO2-Ausstoßes berechnet wird, sind Elektrofahrzeuge mit einem Emissionswert von 0 Gramm/km gänzlich davon befreit.

– Kein Sachbezug

Für Mitarbeiter, die das arbeitgebereigene Elektroauto privat nutzen dürfen, fällt kein Sachbezug an.

– Möglichkeit zur Inanspruchnahme des Investitionsfreibetrags (Vorsicht: Bemessungsgrundlage sind die steuerlichen (!) Anschaffungskosten). Da es sich um eine ökologische Investition handelt liegt der Freibetrag bei 15% und ab 1.11.2025 (bis 31.12.2026) sogar bei 22%.

– Neu ab 1.4.2025: Einführung der motorbezogenen Versicherungssteuer auch für Elektrofahrzeuge

Auch Elektrofahrräder sind steuerlich begünstigt:

– Der Vorsteuerabzug steht in voller Höhe zu, wenn das Elektrofahrrad zu mindestens 10 % betrieblich genutzt wird; das Ausmaß der Nutzung ist nachzuweisen, z.B. durch ein Fahrtenbuch.

– Elektrofahrräder unterliegen keiner Angemessenheitsprüfung, d.h. es gibt keine Obergrenze, was an Anschaffungskosten steuerlich anerkannt wird.

– Die Abschreibungsdauer richtet sich – anders als bei PKW – nach der betriebsgewöhnlichen Nutzungsdauer.

– Ein Sachbezug für die Privatnutzung durch den Dienstnehmer ist nicht anzusetzen, da die Privatnutzung weder der Lohnsteuer noch der Sozialversicherung unterliegt. Eine reine Privatnutzung durch den Dienstnehmer ist “erlaubt”, die laufenden Kosten und die Abschreibung stellen dennoch Betriebsausgaben dar. Bei ausschließlicher Privatnutzung steht jedoch kein Vorsteuerabzug zu.

– Wir dem Dienstnehmer ein Entgelt für die Privatnutzung des Elektrofahrrades verrechnet, unterliegt dieses der Umsatzsteuer.

Bei einem späteren Verkauf des Elektrofahrrades an den Dienstnehmer ist der Verkaufspreis der Umsatzsteuer zu unterwerfen. Liegt das Entgelt unter dem “Normalwert” (fremdüblicher Marktpreis), ist der Normalwert als Bemessungsgrundlage für die Umsatzsteuer heranzuziehen.

Wird im Rahmen einer betrieblichen Gewinnermittlung in den Vorjahren ein Verlust erzielt, kann dieser mit zukünftigen Gewinnen verrechnet werden.

Im Bereich der Einkommensteuer (natürliche Personen) sind vorgetragene Verluste zu 100% mit dem Gesamtbetrag der Einkünfte verrechenbar. Eine Ausnahme stellen Verluste als kapitalistischer Mitunternehmer dar. Diese sind nicht ausgleichsfähig, insoweit dadurch ein negatives steuerliches Kapitalkonto entsteht.

Für Körperschaften gilt folgende Beschränkung: Der Verlustabzug darf maximal in Höhe von 75% des steuerlichen

Gewinns vorgenommen werden.

Die Verlustvortragsgrenze von 75% gilt in folgenden Fällen nicht:

– Sanierungsgewinne

– Liquidationsgewinne

– Gewinne aus Veranlagungszeiträumen die von einem Insolvenzverfahren betroffen sind

– Gewinne aus der Veräußerung von Betrieben, Teilbetrieben oder Mitunternehmeranteilen

Verlustverwertung bei Kapitalgesellschaften durch Gruppenbesteuerung

Die innerhalb einer Unternehmensgruppe bei einzelnen in- oder ausländischen Kapitalgesellschaften angefallenen Verluste können im Rahmen der Gruppenbesteuerung steueroptimal verwertet werden.

Für die Begründung einer steuerlichen Unternehmensgruppe ist neben der ab Beginn des Wirtschaftsjahres erforderlichen finanziellen Verbindung (Kapitalbeteiligung von mehr als 50% und Mehrheit der Stimmrechte) die Stellung eines Gruppenantrags beim zuständigen Finanzamt erforderlich.

Daher muss der Gruppenantrag spätestens vor dem Bilanzstichtag des Gruppenmitglieds jenes Jahres gestellt werden, für das er erstmals wirksam sein soll.

Kapitalgesellschaften, die zum 31.12.2025 bilanzieren und die bereits seit Beginn des Wirtschaftsjahres finanziell verbunden sind, können daher noch für das gesamte Jahr 2025 eine steuerliche Unternehmensgruppe bilden.

In der Unternehmensgruppe können damit die im Jahr 2025 bei einzelnen Gruppengesellschaften erwirtschafteten Verluste mit Gewinnen anderer Gruppengesellschaften steuerlich verrechnet werden.

Wichtig: Beachten Sie, dass auch für Vorgruppenverluste von Gruppenmitgliedern, die mit eigenen Gewinnen des Gruppenmitglieds zu verrechnen sind, die 75%-Verlustverrechnungsgrenze nicht greift.

Seit Inkrafttreten des AbgÄG 2024 können Vorgruppenverluste der Gruppenträgerin nicht verrechnet werden, wenn diese aus Teilwertabschreibungen oder Veräußerungsverlusten einer Beteiligung an einer Körperschaft stammen und gegenständliche Körperschaft zum Zeitpunkt der Teilwertabschreibung oder Veräußerung einer anderen Unternehmensgruppe angehört hat. Diese Neuregelung verhindert demnach eine doppelte Verlustberücksichtigung.

Durch die Einbeziehung ausländischer Tochtergesellschaften können auch Auslandsverluste – entsprechend der Beteiligungen – in Österreich verwertet werden. Allerdings können nur ausländische Kapitalgesellschaften aus einem EU-Staat oder einem Drittstaat, mit dem eine umfassende Amtshilfe besteht, in die Unternehmensgruppe einbezogen werden. Verluste ausländischer Gruppenmitglieder können im Jahr der Verlustzurechnung höchstens im Ausmaß von 75% des gesamten inländischen Gruppeneinkommens berücksichtigt werden. Die verbleibenden 25% gehen in den Verlustvortrag des Gruppenträgers ein.

Wertpapiere im Nennbetrag von mindestens 50 % der steuerlichen Pensionsrückstellung des Vorjahres müssen am Ende jedes Wirtschaftsjahres vorhanden sein. Unternehmen mit Bilanzstichtag 31.12.2025 müssen daher über eine

Wertpapierdeckung im Ausmaß von 50% des am 31.12.2024 ausgewiesenen Rückstellungsbetrags verfügen.

Bitte achten Sie darauf, dass nicht jedes Wertpapier ein so genanntes „deckungsfähiges Wertpapier“ ist.

KPS-Tipp: Auch Ansprüche aus einer Rückdeckungsversicherung können auf das Deckungserfordernis angerechnet werden.

Sollte die Wertpapierdeckung (auch nur vorübergehend) nicht erfüllt sein, führt das zu einem 30%-igen Strafzuschlag auf den steuerlichen Gewinn.

Auch für die Finanzierung von bevorstehenden Abfertigungszahlungen (Abfertigung alt) ist es sinnvoll, rechtzeitig vorzusorgen, auch wenn aus steuerlicher Sicht für Abfertigungsrückstellungen keine Wertpapierdeckung mehr erforderlich ist.

Gerne beraten wir Sie ob eine Pensionszusage in Ihrem Fall steuerlich vorteilhaft ist und welche wichtigen Parameter Sie bei der Zusage berücksichtigen müssen.

Bilanzierende Unternehmer sind verpflichtet zu jedem Bilanzstichtag eine Inventur durchzuführen.

Die Aufnahme und die anschließende Bewertung einzelner Wirtschaftsgüter haben eine direkte Auswirkung auf das unternehmensrechtliche und steuerpflichtige Ergebnis.

Auswirkungen einer fehlerhaften Inventur

Fehlerhafte Aufzeichnungen und Bewertungen im Rahmen der Inventur beeinflussen nicht nur das Ergebnis des aktuellen Wirtschaftsjahres, sondern haben auch großen Einfluss auf Folgejahre. Fehlt die Inventur oder führt ein Inventurfehler zu einem wesentlichen Mangel, ist die Finanzbehörde zur Schätzung verpflichtet. Als wesentliche Inventurmängel gelten das Fehlen von Grundaufzeichnungen wie zum Beispiel der Inventurlisten und die unrichtige oder nicht vollständige Aufnahme der Bestände.

Inventur für Einnahmen-Ausgaben-Rechner?

Unternehmer, die Ihren Gewinn mittels Einnahmen-Ausgaben-Rechnung ermitteln, sind grundsätzlich nicht zur Erstellung einer Inventur verpflichtet. Da diese Daten aber wichtige Informationen über die Wirtschaftlichkeit des Betriebes liefern, empfehlen wir – besonders bei höheren Lagerbeständen – eine Inventur durchzuführen.

KPS-Tipp: Die Inventurwerte sind gerade durch die Einführung der Registrierkassenpflicht und der Mindestinhalte auf

Belegen ein wesentlicher Informationsbestandteil. Im Fall einer Betriebsprüfung können der Finanzbehörde somit richtige Kalkulationen und Spannenverprobungen vorgelegt werden.

Wie in jedem Jahr stellt sich für Unternehmer die Frage, ob und in welcher Höhe Weihnachtsgeschenke und Weihnachtsfeiern steuerlich absetzbar sind. Wichtig ist, zwischen Kunden- und Mitarbeitergeschenken zu unterscheiden, da hier unterschiedliche Regelungen und Grenzen gelten.

Mitarbeitergeschenke

Geschenke sind in Höhe von max. EUR 186 pro Jahr und pro Mitarbeiter lohnsteuer- und sozialversicherungsfrei (Ausnahme: Geldzuwendungen sind immer steuerpflichtig). Gutscheine gelten als Sachzuwendungen und eignen sich ideal als Weihnachtsgeschenk für Ihre Mitarbeiter.

Kundengeschenke

Wenn Sie Ihre Kunden beschenken, sollten Sie jedenfalls darauf achten, dass die Geschenke eine entsprechende Werbewirksamkeit (z.B. Firmenlogo) entfalten, damit sie steuerlich anerkannt werden.

Geschenke an Ihre Kunden bis zu einem Wert von EUR 40 netto pro Jahr und Empfänger unterliegen nicht der Umsatzsteuer.

Vorsicht: Mit einer BFG-Entscheidung aus 2023 wurde der Absetzbarkeit von geschenkten Lebensmitteln (z.B. Weinflasche samt Etikett mit Namen und Logo des Schenkers) eine Absage erteilt. Zu überlegen ist daher auf andere Geschenke umzusteigen oder anstelle von Geschenken für Kunden, Spenden zu tätigen.

Empfängernennung

Weihnachtsgeschenke über einer Bagatellgrenze von 40 Euro können weder als Betriebsausgabe abgesetzt werden, noch kann ein Vorsteuerabzug geltend gemacht werden. Wird bei einer Körperschaft (z.B. GmbH) im Rahmen einer Betriebsprüfung nicht offengelegt, wer die Empfänger der Geschenke sind, kann zusätzlich auch noch ein Steuerzuschlag von 25 % verhängt werden.

Wenn ein Gesellschafter unterjährig Geld aus seiner Kapitalgesellschaft entnimmt, werden diese Entnahmen auf seinem Verrechnungskonto erfasst. Besteht zum Bilanzstichtag eine Forderung der Gesellschaft gegenüber dem Gesellschafter, kann diese Forderung im Rahmen einer Betriebsprüfung als verdeckte Gewinnausschüttung gewertet und dafür 27,5% Kapitalertragsteuer vorgeschrieben werden.

Der Gesellschafter hat die Möglichkeit, das Verrechnungskonto bis Jahresende zu auszugleichen. Ist eine sofortige

Rückzahlung jedoch nicht möglich oder gewollt, so kann ein Darlehensvertrag mit der Gesellschaft geschlossen werden.

Damit dieser Vertrag auch steuerlich anerkannt wird, muss er einem Fremdvergleich standhalten (schriftlich!), gelebt werden und zumindest folgende Inhalte aufweisen:

– Zinsen

– Rückzahlungsmodalitäten

– Sicherheiten

Der optimale Geschäftsführungsbezug ist jener Betrag, bei dem der Gesellschafter-Geschäftsführer durch die Kombination von Gewinnausschüttung und Vergütung den höchsten Nettozufluss erhält.

Zu berücksichtigen sind dabei folgende Faktoren und Parameter:

– Mit wieviel % sind Sie an der GmbH beteiligt?

– Erzielt die GmbH einen ausreichenden Gewinn?

– Werden zusätzlich zum Geschäftsführerbezug weitere Einkünfte erzielt?

– Liegen die Einkünfte über der Höchstbeitragsgrundlage für die Sozialversicherungspflicht (GSVG)?

KPS-Tipp: Wenn der Geschäftsführerbezug umsatzsteuerpflichtig verrechnet wird, kann im Gegenzug ein Vorsteuerpauschale in Höhe von 1,8% der Einnahmen geltend gemacht werden.

Sehr gerne berechnen wir gemeinsam mit Ihnen Ihren optimalen Geschäftsführerbezug und berücksichtigen dabei Ihre individuelle Situation und vor allem die wirtschaftliche Situation Ihres Unternehmens. Im Einzelfall ergeben sich hier meistens weitere Überlegungen die für die Beurteilung wichtig sind.

Der Antrag auf Energieabgabenvergütung für Produktionsbetriebe kann bis maximal 5 Jahre nach Ablauf des Kalenderjahres gestellt werden. Das bedeutet, dass Sie eine Vergütung für das Jahr 2020 noch bis Ende 2025 beantragen müssen.

Gerne unterstützen wir Sie beim Antrag! Bitte wenden Sie sich dafür an Ihren KPS-Betreuer.

Gewerbetreibende, die ihre Tätigkeit in geringem Ausmaß ausüben, haben bis Jahresende die Möglichkeit, rückwirkend einen Antrag auf Ausnahme von der Kranken- und Pensionsversicherung zu stellen.

Voraussetzung für den Antrag ist, dass:

das 57. Lebensjahr noch nicht vollendet ist und

– in den letzten 60 Kalendermonaten (5 Jahre) vor Beginn der beantragten Ausnahme, die Pflichtversicherung nach dem GSVG weniger als 12 Monate bestand und

– die Einkunfts- und Umsatzgrenze im Jahr 2025 nicht überschritten wurden

das 57. Lebensjahr vollendet und

– die Einkunfts- und Umsatzgrenze innerhalb der letzten fünf Kalenderjahre vor Antragstellung nicht überschritten wurde und auch im laufenden Jahr die Einkünfte und Umsätze unter dem jeweiligen Grenzwert liegen

das 60. Lebensjahr vollendet ist (das Regelpensionsalter für Frauen erreicht ist) und die Einkunfts- und Umsatzgrenze im Jahr 2025 nicht überschritten wird.

Einkunfts- und Umsatzgrenze

– Die Einkünfte im Jahr 2025 dürfen die Grenze von EUR 6.613,20 nicht übersteigen

– Der Jahresumsatz aus sämtlichen unternehmerischen Tätigkeiten darf EUR 55.000 nicht übersteigen.

Liegen alle Voraussetzungen vor, kann die Ausnahme beantragt werden. Die Ausnahme beginnt mit dem 1. Jänner des Kalenderjahres, in dem der Antrag bei der SVS einlangt.

Anträge, die bis zum 31.Dezember 2025 eingebracht werden, wirken daher bereits ab dem 1. Jänner 2025. Wurden im Jahr 2025 Leistungen aus der Krankenversicherung bezogen, gilt die Befreiung erst ab dem Monatsersten nach Einlangen des Antrages.

Die Befreiung kann auch während des Bezuges von Kinderbetreuungsgeld oder Bestehens einer Teilversicherung während der Kindererziehung beantragt werden.

KPS-Tipp: Die Beantragung der Kleinunternehmerbefreiung ist sinnvoll, wenn Versicherungsschutz aus einer anderen Tätigkeit besteht. Andernfalls müssen allfällige Arzt- und Behandlungskosten selbst übernommen werden.

„Neue Selbständige“ sind Unternehmer, die Einkünfte aus selbständiger Tätigkeit erzielen und dafür keine Gewerbeberechtigung benötigen (z.B.: Künstler oder Vortragende). Um die Sozialversicherungspflicht zu vermeiden, dürfen die Einkünfte im Jahr 2025 EUR 6.613,20 nicht überschreiten. Diese Versicherungsgrenze gilt unabhängig davon, ob die Tätigkeit Haupt- oder Nebenberuflich ausgeübt wird.

Die Überschreitung der Versicherungsgrenze muss der SVS binnen acht Wochen nach Erhalt des Einkommensteuerbescheides gemeldet werden. Wird diese Frist nicht eingehalten, fällt ein Strafzuschlag in der Höhe von 9,3 Prozent an.

Die Aufbewahrungspflicht gilt für alle Buchhaltungsunterlagen und Aufzeichnungen (Konten, Belege, Geschäftspapiere,

Aufstellung der Einnahmen und Ausgaben etc.) und beträgt grundsätzlich sieben Jahre.

Mit dem Stichtag 31. Dezember 2025 endet die 7-jährige Aufbewahrungspflicht für Unterlagen aus dem Jahr 2018.

Bei einem vom Kalenderjahr abweichenden Wirtschaftsjahr läuft die Frist vom Schluss des Kalenderjahres, in dem das

Wirtschaftsjahr endet.

Ausnahmen von der 7-Jahres Frist

Für bestimmte Unterlagen sind im Gesetz jedoch längere Fristen vorgesehen:

– Unterlagen zu Grundstücken oder Gebäuden sind für steuerliche Zwecke 22 Jahre aufzubewahren.

– Unterlagen in Zusammenhang mit anhängigen Verfahren dürfen nicht vernichtet werden.

– Gewisse Lohnunterlagen wie Dienstzeugnisse müssen 30 Jahre aufbewahrt werden.

– Kurzarbeit: Unterlagen sind zehn Jahre nach Ende des Kalenderjahres der Auszahlung aufzubewahren.

– Investitionsprämie: Unterlagen müssen ebenfalls zehn Jahre nach Ende des Kalenderjahres der Auszahlung aufbewahrt werden

– Energiekostenzuschüsse: 10 Jahre ab Ende des Kalenderjahres der letzten Auszahlung.

– Fixkostenzuschüsse/Ausfallsbonus/Verlustersatz/Härtefallfonds: fallen in die 7-Jahres Frist (Achtung unterschiedlicher Fristbeginn)

Sie können Ihre Unterlagen auch elektronisch archivieren. In diesem Fall muss eine vollständige, geordnete und inhaltsgleiche Wiedergabe bis zum Ablauf der Aufbewahrungsfrist möglich sein.

Bei EDV-Buchführung oder EDV-Aufzeichnungen sind die Daten in entsprechender elektronischer Form auf Datenträgern aufzubewahren und im Fall einer Abgabenprüfung zur Verfügung zu stellen.

Mit Ablauf des Kalenderjahres (auch bei abweichenden Wirtschaftsjahren immer der 31.12.) ist der sogenannte signierte

Jahresbeleg mittels Registrierkasse zu erstellen und bis spätestens 15. Februar des Folgejahres zu überprüfen.

Die Überprüfung des signierten Jahresbelegs ist verpflichtend und kann manuell mit der BMF-Belegcheck-App oder automatisiert durch die Registrierkasse durchgeführt werden. Zumindest quartalsweise ist das vollständige Datenerfassungsprotokoll extern zu speichern und aufzubewahren.

Gerne unterstützen wir Sie bei der Überprüfung Ihres Jahresbelegs.

Die Wahl der optimalen Rechtsform ist ein entscheidender Faktor für den langfristigen Erfolg Ihres Unternehmens. Verschiedene Phasen der betrieblichen und unternehmerischen Entwicklung beinhalten auch verschiedene Anforderungen und Bedürfnisse.

Ob Sie daher neu gründen, einen Betrieb übernehmen oder Ihr Unternehmen schon viele Jahre besteht – ein Check der Rechtsform ist in jedem Fall sinnvoll.

Wichtige Entscheidungsfaktoren bei der Rechtsformwahl sind insbesondere:

– steuerrechtliche, sozialversicherungsrechtliche und gewerberechtliche Aspekte

– unternehmerisches Risiko und damit zusammenhängende Haftungsfragen

– Betriebsgröße und Mitarbeiteranzahl

– Kapitalbedarf und Höhe der Fremdfinanzierung

– Investitionsvorhaben und Investitionsplanung

– voraussichtliche Entwicklung der unternehmerischen Tätigkeit in den nächsten 3-5 Jahren

Eine Rechtsformänderung bei einem bestehenden Unternehmen ist regelmäßig auch mit Veränderungen im buchhalterischen Ablauf verbunden. Insbesondere der Übergang von einem Einzelunternehmen zu einer Kapitalgesellschaft geht oftmals mit einem Wechsel der Gewinnermittlungsart und dem erstmaligen Erfordernis der Aufstellung einer Bilanz (doppelte Buchführung) einher, wodurch ergänzende Posten wie etwa Vorratsbewertungen (Inventur), offene Forderungen und Verbindlichkeiten sowie Rückstellungen im Rechnungswesen zu erfassen sind.

KPS-Tipp: Für den Rechtsformcheck bietet sich das Jahresende daher als optimaler und effizienter Zeitpunkt an, da im Fall eines gewünschten Rechtsformwechsels etwaige notwendige buchhalterische Veränderungen bereits bei den Jahresabschlussarbeiten berücksichtigt werden können.

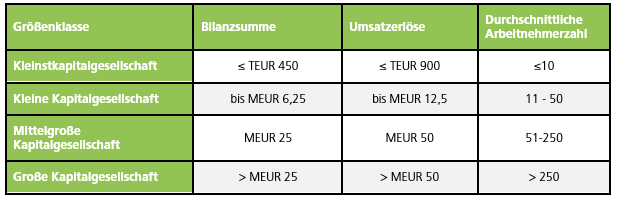

Die Schwellenwerte für die Ermittlung der Größenklassen von Kapitalgesellschaften haben Auswirkungen auf die

– Erstellung,

– Prüfung und

– Offenlegung

von Jahres- und Konzernabschlüssen. Handlungsbedarf besteht wenn die Schwellenwerte in zwei aufeinanderfolgenden Jahren überschritten oder unterschritten wurden.

Hier finden Sie die Tabelle zu den Größenklassen für Kapitalgesellschaften

{kind=link}

Multinationale Konzerne sind nach dem Verrechnungspreisdokumentationsgesetz (VPDG) verpflichtet, einen

Ertragsteuerinformationsbericht (einen Country-by-Country-Report) zu erstellen und an die Steuerbehörden zu übermitteln, wenn der jährliche konsolidierte Gesamtumsatz im vorangegangenen Wirtschaftsjahr mindestens

MEUR 750 beträgt. Diesen länderbezogenen Bericht hat grundsätzlich die oberste Muttergesellschaft an die Steuerbehörden zu übermitteln, wenn sie in Österreich ansässig ist.

Eine in Österreich ansässige Geschäftseinheit einer multinationalen Unternehmensgruppe, die nicht oberste Muttergesellschaft ist, hat dem zuständigen Finanzamt spätestens bis zum letzten Tag des Wirtschaftsjahres (bei Kalenderjahr = Wirtschaftsjahr also bis 31.12.), für das berichtet werden soll, die Identität und Ansässigkeit der berichtenden Geschäftseinheit mitzuteilen. Die Mittelung erfolgt über FinanzOnline und muss folgende Informationen über die oberste Muttergesellschaft beinhalten:

– Name

– Rechtsform

– Genaue Adresse (Land, PLZ, Ort, Straße, Hausnummer)

– UID-Nummer

– Firmenbuchnummer bzw. Nummer einer vergleichbaren ausländischen Institution

Erwirtschaftet eine in Österreich ansässige Geschäftseinheit einer multinationalen Unternehmensgruppe, die nicht oberste Muttergesellschaft ist, Umsätze von mehr als 50 Millionen Euro, so hat sie ein Master File und ein Local File nach den Vorgaben des Verrechnungspreisdokumentationsgesetzes zu erstellen.

Der wesentliche Vorteil eine steuerlichen Unternehmensgruppe besteht in der Möglichkeit, Gewinne und Verluste unterschiedlicher finanziell verbundener Körperschaften steuerlich miteinander zu verrechnen und gemeinsam zu veranlagen.

Voraussetzungen, um die Gruppenbesteuerung in Anspruch zu nehmen:

Gruppenträger:

– jede unbeschränkt steuerpflichte Kapitalgesellschaft

– unbeschränkt steuerpflichtige Versicherungsvereine und Kreditinstitute

– beschränkt steuerpflichtige EU-Kapitalgesellschaften unter Erfüllung weiterer Voraussetzungen

Gruppenmitglied:

– jede unbeschränkt steuerpflichte Kapitalgesellschaft

– beschränkt steuerpflichtige ausländische Körperschaften unter Erfüllung weiterer Voraussetzungen

Finanzielle Verbindung:

– Zwischen Gruppenträger und Gruppenmitglied muss eine Kapitalbeteiligung von mittel- oder unmittelbar mehr als 50 % und Stimmrechtsmehrheit des Gruppenträgers bestehen

– Diese Verbindung muss während des gesamten Wirtschaftsjahres bestehen und für 3 Jahre aufrecht bleiben.

Andernfalls kommt es zur Rückabwicklung und Nachversteuerung.

Gruppenantrag:

– Der Gruppenantrag muss vom Gruppenträger und allen Gruppenmitgliedern unterfertigt werden und danach

innerhalb eines Monats an das zuständige Finanzamt übermittelt werden (NEU: eine elektronische Übermittlung ist ab 01.01.2025 möglich)

– Der Antrag kann noch bis zum 31.12.2025 gestellt werden.

Gruppenvertrag:

– Es ist eine Vereinbarung über den Ausgleich der anfallenden Körperschaftsteuer zu treffen

Die Vorteile der Gruppenbesteuerung sind:

– Laufender Ausgleich von Gewinnen und Verlusten (ausländische Verluste können nur im Ausmaß von 75 % der Gewinne berücksichtigt werden)

– Schnellere Verwertung von Verlusten: innerhalb der Gruppe können Verluste von Inlandsmitgliedern zu 100 % ausgeglichen werden-

KPS-Tipp: Wenden Sie sich an Ihren Berater, um die Vorteile der Gruppenbesteuerung noch in diesem Jahr in Anspruch zu nehmen!